스마트 모빌리티의 신흥 강자, 쏠리드(SOLiD): 반전의 서막을 열다

최근 주식 시장에서 '통신 장비' 업종은 5G 투자 마무리 단계에 접어들며 다소 소외받는 경향이 있었습니다. 성장 동력이 약해진 것 아니냐는 우려 섞인 시선 때문인데요. 하지만 쏠리드는 조금 다른 행보를 보이고 있습니다. 마치 마라톤 선수가 반환점을 돌아 신발 끈을 다시 조여 매듯, 새로운 도약을 준비하고 있습니다.

단순한 기지국 구축을 넘어 건물 내부의 통신 사각지대를 해결하는 DAS(분산안테나시스템) 사업을 공고히 하는 한편, 다원프릭션 인수를 통해 열차와 항공기 브레이크 시스템까지 사업 영역을 확장하고 있습니다. 과연 쏠리드가 본업의 부진을 딛고 스마트 모빌리티를 통해 제2의 전성기를 맞이할 수 있을지 상세히 분석해 보겠습니다.

1. 기업 개요 및 시장 내 입지

1998년 설립된 쏠리드는 국내외 통신 네트워크 시장에서 중계기와 DAS 분야의 독보적인 기술력을 축적해온 기업입니다. 특히 인빌딩(In-building) 솔루션 분야에서는 글로벌 시장에서도 상위권의 경쟁력을 인정받고 있습니다.

쏠리드 기업 핵심 요약

| 구분 | 내용 |

| 기업명 | 쏠리드 (SOLiD) |

| 시가총액 | 약 6,035억 원 |

| 상장 시장 | 코스닥 (2005년 7월 12일 상장) |

| 주요 변곡점 | 2024년 말 다원프릭션 인수 완료, 2026년 유럽 매출 비중 확대 |

2. 핵심 사업 모델 및 경쟁 우위

주요 비즈니스 라인업

- DAS (Distributed Antenna System): 대형 경기장이나 터널 등 통신 신호가 닿기 어려운 곳에 신호를 전달하는 시스템으로, 미국과 유럽 등 글로벌 통신사에 공급되는 주력 매출원입니다.

- VARS (Virtual Antennas over Remote Sites): 가상화 기술을 접목해 기존 DAS의 한계를 극복한 신제품으로, 향후 매출 성장의 핵심 열쇠가 될 전망입니다.

- 스마트 모빌리티 (다원프릭션): 철도 및 항공기 브레이크 제어 시스템 사업에 진출하며 자율주행 기차와 드론 제어 시장을 공략하고 있습니다.

쏠리드만의 강점

- 글로벌 인빌딩 시장 Top-tier: 북미와 유럽 주요 통신사와의 장기 파트너십을 통해 높은 진입 장벽을 구축했습니다.

- 성공적인 사업 다각화: 통신 투자 사이클의 변동성을 줄이기 위해 모빌리티 분야로 확장한 전략은 매우 영리한 선택으로 평가받습니다.

- 지정학적 반사이익: 유럽 시장 내 중국산 장비 배제 움직임에 따라 신뢰할 수 있는 대안으로 급부상하고 있습니다.

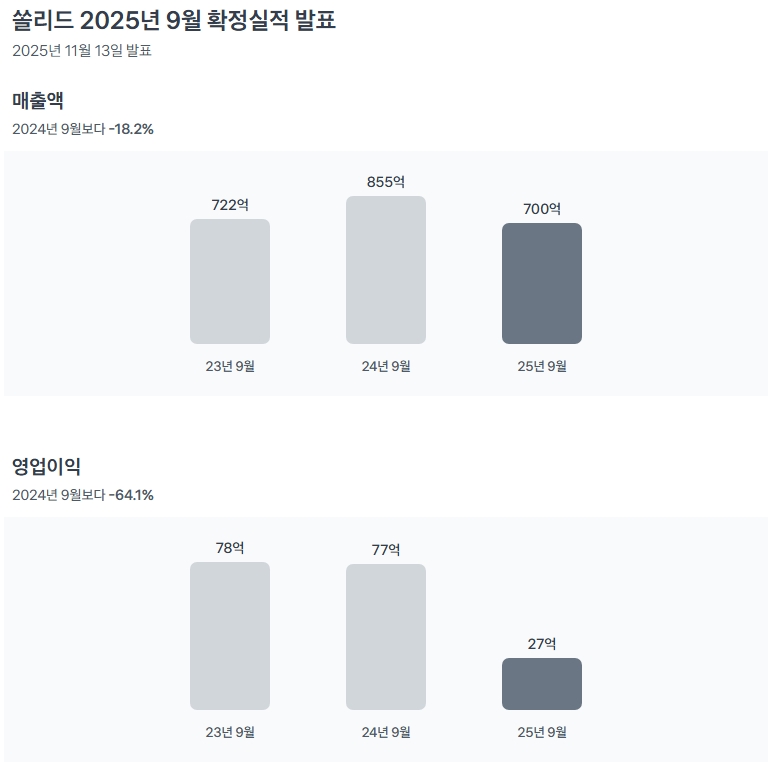

3. 최근 재무 성과 및 2026년 전망

"2025년 하반기 실적 바닥 확인, 2026년 화려한 부활 예고"

2025년은 국내외 통신 투자 지연으로 인해 일시적인 성장이 주춤했습니다. 매출액은 약 700억 원으로 전년 대비 약 18.2% 감소했으며, 영업이익 또한 신제품 개발비와 인수 비용 반영으로 인해 27억 원 수준에 머물렀습니다.

하지만 2026년부터는 뚜렷한 턴어라운드가 기대됩니다. 다원프릭션의 실적이 온전히 연결 재무제표에 반영되고, 미국 시장의 회복과 유럽 신규 매출처 확보가 본격화될 것으로 보이기 때문입니다.

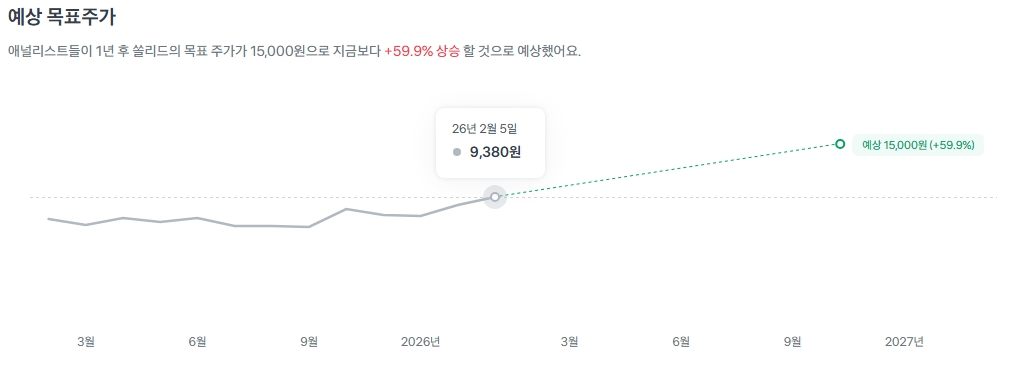

4. 주가 흐름 및 밸류에이션 평가

현재 쏠리드의 주가는 역사적 저점 부근에서 반등에 성공한 모습입니다. 2024년과 2025년 초반까지 박스권에 머물던 주가는 최근 9,380원 선까지 회복하며 강한 상승 추세를 보여주고 있습니다.

투자 지표 분석

- PER (주가수익비율): 예상 실적 대비 약 12~14배 수준으로, 과거 고성장기의 20배 대비 여전히 저렴합니다.

- PBR (주가순자산비율): 약 1.5배 수준으로 업종 평균 및 과거 밴드 하단에 위치해 있어 저평가 매력이 높습니다.

- 수급 현황: 최근 외국인과 기관의 동반 매수세가 유입되고 있으며, 8,500원 선이 강력한 지지선으로 작용하고 있습니다.

5. 미래 전망과 리스크 요인

긍정적 모멘텀: 유럽 시장 점유율 확대와 6G 선점 전략은 쏠리드의 가장 큰 무기입니다. 특히 노키아와 에릭슨의 대안을 찾는 글로벌 통신사들에게 매력적인 선택지가 되고 있습니다.

주의 리스크: 다만, 글로벌 경기 침체로 인한 통신사의 투자 위축 가능성과 신사업인 다원프릭션과의 화학적 결합 속도는 지속적으로 체크해야 할 포인트입니다.

6. 최종 투자 매력도 총평

쏠리드는 현재 '화려한 변신을 준비하는 번데기'와 같은 상태입니다. 통신과 모빌리티라는 두 개의 엔진을 장착한 2026년은 본격적인 비상의 원년이 될 가능성이 큽니다.

| 평가 항목 | 점수 | 평가 근거 |

| 성장성 | 8/10 | 모빌리티 인수 및 유럽 매출 확대 모멘텀 |

| 수익성 | 6/10 | 2025년 저점 통과 후 2026년 회복세 진입 |

| 안정성 | 7/10 | 탄탄한 글로벌 파트너십 및 사업 포트폴리오 |

| 밸류에이션 | 9/10 | 업황 회복 기대감 대비 매력적인 가격대 |

| 총점 | 7.0 / 10 | 턴어라운드 초기 단계의 매력적인 종목 |

투자 의견: Buy (매수)

9,000원 초반대에서 분할 매수 관점으로 접근하는 것을 추천하며, 장기적인 성장성을 고려한 긴 호흡이 필요합니다.

자료 출처: 토스증권, 네이버 증권, 하나증권 리포트, 쏠리드 공시 자료.

*본 포스팅은 정보 제공을 목적으로 하며, 실제 투자에 대한 책임은 투자자 본인에게 있습니다.