한화비전, 반도체의 '심장'으로 도약할 수 있을까?

단순 보안 기업을 넘어 HBM의 숨은 주역으로 비상하는 한화비전 심층 분석

안녕하세요! 오늘은 최근 한화그룹 내에서 가장 뜨거운 관심을 받고 있는 한화비전에 대해 깊이 있게 파헤쳐 보려고 합니다.

불과 몇 년 전까지만 해도 "CCTV 만드는 회사 아니야?"라는 인식이 강했지만, 이제는 AI와 반도체 장비라는 강력한 날개를 달고 비상하고 있습니다. 특히 2026년 현재, 한화비전은 그룹 내에서도 독보적인 수익성과 성장성을 동시에 보여주는 '캐시카우'이자 핵심 '성장 엔진'으로 자리 잡았습니다.

과연 지금의 주가가 적절한지, 아니면 여전히 저평가된 진주인지 함께 살펴볼까요?

"본업인 'AI 시큐리티'의 수익성과 자회사 한화세미텍의 'HBM 장비' 모멘텀은 현재 주가에 충분히 반영되었을까요?"

1. 회사 소개 및 시장 내 위치

한화비전은 원래 한화에어로스페이스에서 인적분할되어 나온 '한화머시너리앤서비스홀딩스'의 핵심 계열사입니다. 2024년 9월, 전문성을 강화하기 위해 독립 법인으로 공식 출범했습니다.

단순히 감시 카메라를 판매하는 수준을 넘어, 이제는 영상 데이터를 분석해 비즈니스 인사이트를 제공하는 글로벌 비전 솔루션 기업으로 진화하고 있습니다.

▣ 한화비전 기업 개요

| 항목 | 내용 |

|---|---|

| 기업명 | 한화비전 |

| 시가총액 | 약 2조 5,800억 원 (26년 2월 6일 종가 기준) |

| 주요 변곡점 | 2024년 9월 독자 경영 체제 확립 2025년 SK하이닉스향 TC 본더 공급 본격화 |

핵심 사업 모델

- AI 시큐리티 솔루션: 에지(Edge) AI 기술을 탑재한 카메라를 공급합니다. 범죄 예방은 물론 리테일 매장 분석, 공장 안전 관리 등 북미와 유럽에서 압도적인 글로벌 경쟁력을 보유하고 있습니다.

- 클라우드 서비스(VSaaS): '온클라우드' 등 플랫폼을 통해 구독형 수익 모델(SaaS)을 확장하며 장기적인 이익 안정성을 확보하고 있습니다.

- 반도체 핵심 장비 (자회사 한화세미텍): HBM 생산의 필수 장비인 TC 본더를 제작하며, SK하이닉스라는 든든한 파트너를 통해 시장 점유율을 빠르게 높이고 있습니다.

2. 최신 재무 성과 및 실적 분석

"2025년은 턴어라운드를 넘어 사상 최대 실적의 원년! 특히 반도체 장비 부문의 기여도가 폭발적입니다."

최근 실적 추이

- 2025년 연결 실적: 매출액 약 1조 7,909억 원, 영업이익 1,822억 원을 기록하며 전년 대비 영업이익이 52% 급증했습니다.

- 4분기 어닝 서프라이즈: 전년 동기 적자에서 흑자로 성공적으로 전환하며 탄탄한 수요를 입증했습니다.

- 2026년 전망: HBM4 양산 본격화에 따라 매출 1조 9,947억 원, 영업이익 2,451억 원 수준으로 이익 체력이 한 단계 더 레벨업될 전망입니다.

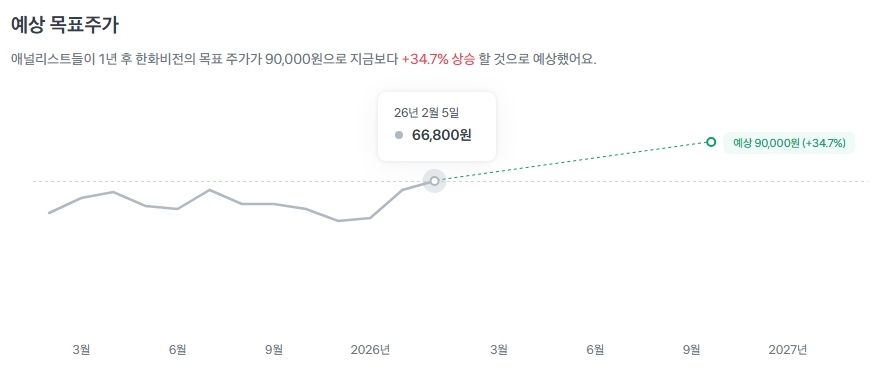

3. 주가 흐름 및 밸류에이션 평가

한화비전의 주가는 지난 3년간 약 88% 상승했지만, HBM 장비 가치를 고려한다면 여전히 매력적인 구간에 위치해 있습니다.

주가 흐름

2026년 들어 6만 원대를 돌파하며 신고가 랠리 시도 중. 외국인과 기관의 동반 매수세가 강함.

밸류에이션

PER 12~14배 수준으로, 순수 반도체 장비주(20배 이상) 대비 상대적으로 저평가 상태.

4. 미래 전망 및 투자 리스크

주요 성장 모멘텀

- TC 본더 국산화: 한미반도체 독점 구조를 깨고 SK하이닉스향 추가 수주 가능성 증대.

- 하이브리드 본딩(HCB) 기술: 차세대 공정 장비를 선제적으로 개발하여 삼성전자 및 하이닉스 동시 공급 잠재력 보유.

- 글로벌 인프라 수혜: 사우디 네옴시티 등 중동 지역의 AI 보안 카메라 수요 지속 확대.

리스크 요인

- 반도체 업황 변동에 따른 장비 수요 둔화 가능성.

- 한미반도체 및 해외 장비사(ASMPT 등)와의 수주 경쟁 심화.

- 미-중 관계 변화에 따른 글로벌 보안 시장의 경쟁 구도 변화.

한화비전 최종 투자 매력도

| 평가 항목 | 점수 | 평가 근거 |

|---|---|---|

| 성장성 | 9.5 / 10 | HBM4 및 하이브리드 본딩 장비라는 확실한 엔진 |

| 수익성 | 8.5 / 10 | AI 카메라 비중 확대 및 흑자 전환 성공 |

| 밸류에이션 | 8.5 / 10 | 반도체 장비주로서의 재평가 여력 충분 |

| 종합 점수 | 8.5 / 10 | |

투자 의견: 매수(Buy)

적정 진입 시기: 62,000원 ~ 65,000원 부근 눌림목에서 분할 매수 전략이 유효해 보입니다.

자료 출처: 토스증권 실적 발표, 키움증권 리포트, 이데일리, 네이버 증권

※ 본 글은 정보 제공을 목적으로 하며, 실제 투자의 책임은 투자자 본인에게 있음을 알려드립니다.