-

케어젠 주가 전망 및 기업 분석, 펩타이드 기술로 비만 치료제 시장 잡나?돈 되는 회사 이야기 2026. 1. 12. 06:36반응형

[기업분석] 펩타이드 명가 케어젠, 2026년 미래를 바꿀 가치는?

안녕하세요! 오늘은 코스닥 시장에서 독보적인 펩타이드 기술력을 자랑하는 케어젠에 대해 깊이 있게 분석해 보려고 합니다. 최근 바이오 섹터에 대한 관심이 다시 뜨거워지면서, 케어젠의 기술적 해자와 최신 실적, 그리고 주가 흐름이 투자자들 사이에서 핵심 쟁점으로 떠오르고 있습니다. 이 기업이 정말 매수할 만한 가치가 있는지 담백하게 파헤쳐 보겠습니다.

1. 회사 소개 및 핵심 사업 분석

케어젠은 2001년 설립 이후 인체 내 신호전달 물질인 펩타이드(Peptide)를 설계하고 합성하는 데 있어 세계적인 기술력을 보유한 기업입니다. 단순 원료 공급을 넘어 건강기능식품과 의약품 영역으로 사업을 확장하며 강력한 비즈니스 모델을 구축했습니다.

케어젠 주요 연혁

연도 주요 내용 2001년 (주)케어젠 설립 2015년 코스닥 시장 상장 2022년 '프로지스테롤' 미국 FDA NDI 승인 2024년 근육 개선 '마이오키' 미국 FDA NDI 승인 2025년 글로벌 CAPA 증설 및 브라질 대규모 공급계약 핵심 사업 모델 (BM)

출처 토스증권 - B2B 원료 공급: 글로벌 화장품 및 제약사에 고순도 원료 판매 (고마진 구조)

- B2C 완제품 판매: 필러, 헤어 필러, 혈당 조절 건기식 직접 제조 및 판매

- 라이선스 아웃: 비만 및 황반변성 치료제 신약 파이프라인 확장

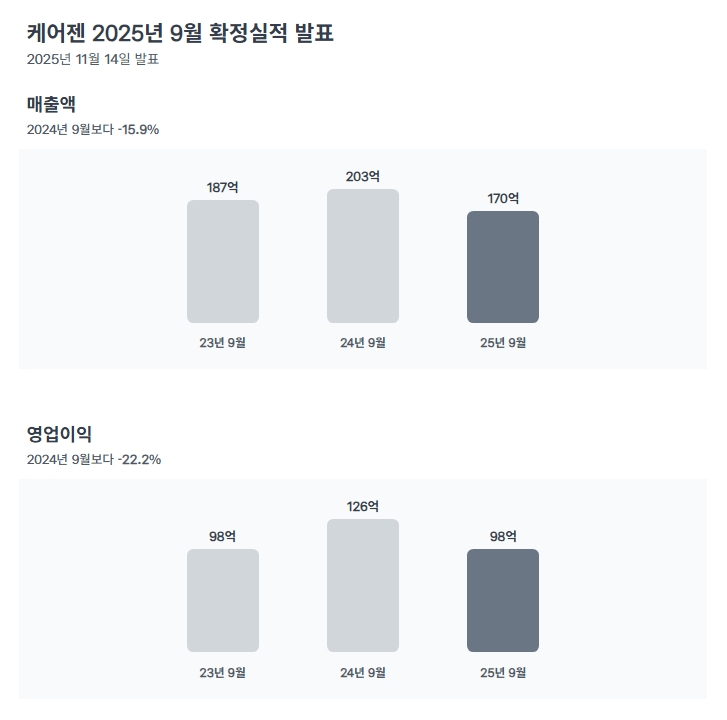

2. 최신 재무 성과 분석 (2025년 3분기)

최근 발표된 실적은 수출 일정 조정 등으로 인해 다소 숨 고르기를 하는 모습입니다. 하지만 영업이익률을 보면 여전히 압도적인 기초 체력을 확인할 수 있습니다.

출처 토스증권 항목 실적 (2025.09) 전년 동기 대비 평가 매출액 170.9억 원 -15.9% 일시적 감소 영업이익 98.7억 원 -22.2% 비용 증가 반영 영업이익률 약 57.7% - 업계 최상위권 분석 노트: 하반기 실적 둔화는 일부 계약 종료 영향이 크지만, 2026년 1월부터 브라질발 매출(약 780억 규모)이 본격 반영될 예정이라 상반기 실적 턴어라운드가 기대됩니다.

3. 주가 밸류에이션 및 투자 리스크

출처 네이버 증권 현재 주가(2026년 1월 2일 기준 73,800원)는 미래의 가치를 상당히 앞당겨 반영하고 있는 구간입니다.

PBR 약 15.1배

플랫폼 자체의 가치를 매우 높게 평가받는 중PER 약 130배

성장 정체 시 주가 변동성이 클 수 있음투자 전 체크할 리스크

- 글로벌 공급계약의 이행률 변동성

- 비만 치료제 시장 내 건기식 포지셔닝의 한계

- 높은 밸류에이션에 따른 기관 및 외인 매물 압박

4. 최종 투자 매력도 총평

평가 항목 점수 비고 성장성 7/10 브라질 수주 및 신제품 기대 수익성 10/10 압도적 영업이익률 안정성 9/10 낮은 부채비율, 연속 흑자 총점 6.8 / 10 투자 의견: 케어젠은 기술적 해자가 확실한 기업이지만 가격 부담이 있습니다. 2026년 실적이 확인되는 시점에 탄력을 받을 수 있으므로, 65,000원 ~ 70,000원 초반대의 조정을 기다리며 분할로 접근하는 전략을 추천드립니다.

※ 자료 출처: DART 분기보고서, 토스증권, 케어젠 공식 홈페이지

※ 본 글은 정보 제공을 목적으로 하며, 모든 투자의 책임은 투자자 본인에게 있습니다.반응형'돈 되는 회사 이야기' 카테고리의 다른 글

2026 맥쿼리인프라 전망, 배당수익률 6.8% 여전히 매력적일까? (0) 2026.01.14 POSCO홀딩스 주가 전망 및 2026년 리튬 사업 실적 분석 (PBR 0.4배 저평가) (1) 2026.01.13 2026년 KT 주가 전망과 배당금 분석, 보안 사고 악재는 기회일까? (0) 2026.01.11 동아쏘시오홀딩스 주가 전망 및 실적 분석, 바이오 CDMO의 잠재력 (0) 2026.01.10 스테이블코인 대장주 써클(CRCL) 주가 전망, 실적은 역대급인데 왜 하락할까? (0) 2026.01.10