-

동아쏘시오홀딩스 주가 전망 및 실적 분석, 바이오 CDMO의 잠재력돈 되는 회사 이야기 2026. 1. 10. 15:34반응형

실적 돌풍 동아쏘시오홀딩스의 숨겨진 가치와 투자 매력 분석

안정적인 캐시카우와 바이오 CDMO의 폭발적 성장세

안녕하세요! 2025년 한 해 주식 시장은 참 다사다난했습니다. 변동성이 큰 시장 속에서도 조용히 실적 퀀텀 점프를 이뤄내며 내실을 다진 기업이 있어 소개해 드리고자 합니다. 바로 대한민국 제약 산업의 뿌리, 동아쏘시오홀딩스입니다.

단순히 '박카스'를 파는 회사를 넘어, 이제는 바이오와 물류를 아우르는 '종합 헬스케어 플랫폼'으로 진화한 이 회사의 진짜 가치를 지금부터 상세히 분석해 보겠습니다.

1. 회사 소개 및 핵심 사업: 70년의 신뢰, 미래로의 확장

동아쏘시오홀딩스는 1949년 설립 이후 대한민국 제약 산업의 기틀을 닦아온 지주사입니다. 2013년 지주사 체제로 전환하며 각 사업부의 전문성을 극대화해 왔습니다.

항목 내용 비고 회사명 동아쏘시오홀딩스 (Dong-A Socio Holdings) 코스피 상장 설립 및 상장 1949년 설립 / 1970년 상장 업력 76년 주요 계열사 동아제약, 동아ST, 에스티젠바이오, 용마로지스, 에스티팜 수직계열화 완성 현재가 (2025.12.30) 109,600원 (종가 기준) 시가총액 약 7,164억 ▣ 핵심 사업 모델 및 경쟁 우위

- B2C (동아제약): 박카스, 판피린, 가그린 등 국민적 인지도를 가진 일반의약품(OTC)과 건기식을 통해 강력한 현금(Cash)을 창출합니다.

- B2B (에스티젠바이오/에스티팜): 바이오의약품 위탁생산(CDMO)과 원료의약품(API) 공급을 담당하며, 최근 글로벌 시장 매출 비중이 급격히 늘고 있습니다.

- Logistics (용마로지스): 국내 의약품 물류 점유율 1위로, 콜드체인 독점력을 기반으로 타사가 쉽게 넘볼 수 없는 진입장벽(해자)을 구축했습니다.

2. 최신 재무 성과 분석: "지주사의 틀을 깬 성장"

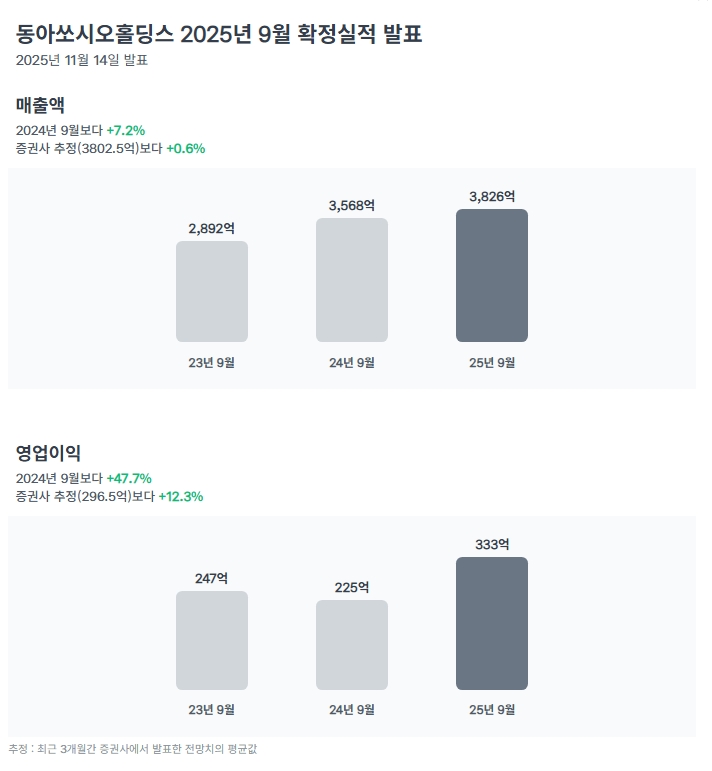

출처 토스증권 2025년 3분기 실적은 이 회사가 왜 '저평가 우량주'인지를 숫자로 명확히 증명해 주었습니다.

3분기 매출액3,826억(전년비 +7.2%)3분기 영업이익333억(전년비 +47.7%)ROE9.8%지주사 평균 상회"매출 성장보다 영업이익 성장 폭이 훨씬 크다는 점이 고무적입니다. 특히 적자였던 에스티젠바이오가 흑자 전환에 성공하며 이제는 '성장하는 사업 지주사'로 재평가받아야 할 시점입니다."

3. 주가 및 배당 매력: "주주 환원의 정석"

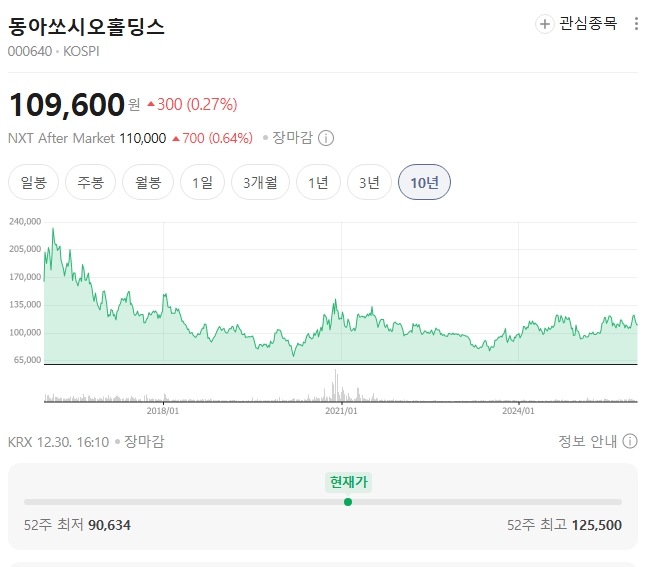

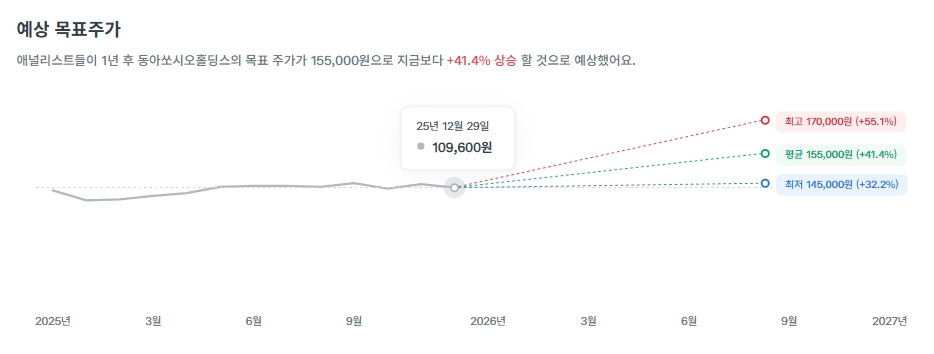

밸류에이션 및 주가 흐름

출처 네이버 증권 12월 30일 종가 기준 현재 PBR은 0.6배 수준으로, 청산 가치에도 못 미치는 극심한 저평가 구간입니다. 9만 원에서 12만 원 사이의 박스권에 머물러 있으나 실적 개선과 함께 하방 경직성은 더욱 단단해졌습니다.

'혜자'스러운 주주 환원 정책

출처 토스증권 - 현금 배당: 연간 약 1,671원 수준 (시가 수익률 1.52%)

- 주식 배당: 매년 3% 주식 배당을 꾸준히 실시 (현금+주식 동시 지급)

- 미래 약속: 잉여현금흐름의 50% 이상 주주 환원 공언, 자사주 소각 등 추가 호재 가능성 농후

4. 성장 동력 및 산업 트렌드 분석

가장 주목해야 할 부분은 바이오 CDMO의 비상입니다. 에스티젠바이오의 송도 공장이 FDA/EMA 인증을 획득하며 '이뮬도사' 양산에 돌입, 매출이 전년 대비 87% 폭증했습니다.

산업 트렌드 회사의 대응 및 수혜 기대 효과 고령화 사회 필수 OTC(박카스 등) 지배력 강화 안정적 캐시카우 바이오시밀러 개방 에스티젠바이오 상업화 물량 개시 이익률 극대화 공급망 재편 글로벌 인증 생산 시설 보유 해외 수주 확대

5. 종합 투자 매력도 평가

최종 투자 매력도: 8 / 10

"실적이 뒷받침되는 가장 안전한 바이오 성장주"

✔ 성장성 (8/10): 바이오 CDMO의 가파른 턴어라운드

✔ 안정성 (9/10): 낮은 부채비율 및 독점적 물류 인프라

✔ 주주환원 (8/10): 3% 주식배당 및 명확한 가이드라인

✔ 밸류에이션 (8/10): PBR 0.6배의 절대적 저평가

출처 토스증권

출처 토스증권 투자 의견 요약

실적은 이미 숫자로 증명되었고, 이제 남은 것은 시장의 재평가(Re-rating)뿐입니다. 화려한 테마주는 아니지만, 엉덩이 무겁게 투자한다면 배당과 시세 차익을 동시에 노릴 수 있는 매력적인 종목입니다.

📍 진입 적기: 배당락 이후 연초 일시적 눌림목 혹은 추가 수주 소식 전!

자료 출처:

- 동아쏘시오홀딩스 2025년 3분기 분기보고서 및 실적 공시

- 금융감독원 전자공시시스템(DART) 주요 경영사항

- 토스증권 및 네이버 증권 투자 지표 (2025.12.30 기준)

※ 본 포스팅은 정보 제공을 목적으로 하며, 투자의 최종 책임은 투자자 본인에게 있습니다.

반응형'돈 되는 회사 이야기' 카테고리의 다른 글

케어젠 주가 전망 및 기업 분석, 펩타이드 기술로 비만 치료제 시장 잡나? (1) 2026.01.12 2026년 KT 주가 전망과 배당금 분석, 보안 사고 악재는 기회일까? (0) 2026.01.11 스테이블코인 대장주 써클(CRCL) 주가 전망, 실적은 역대급인데 왜 하락할까? (0) 2026.01.10 LS마린솔루션 주가 전망 및 실적 분석, 수직계열화에도 영업이익 급락한 이유는? (0) 2026.01.07 AI 데이터센터 수혜주 아메리칸 일렉트릭 파워(AEP) 주가 전망 및 배당 분석 (1) 2026.01.07