-

에이디테크놀로지 주가 전망, 삼성 2나노 칩렛 동맹의 최대 수혜주 될까? (흑자전환 분석)돈 되는 회사 이야기 2026. 3. 8. 13:41반응형

반도체 설계의 마술사, 에이디테크놀로지

2나노 칩렛의 시대를 열 주인공일까?

반도체 칩 하나가 탄생하기까지는 수만 명의 엔지니어가 그린 설계도가 필요합니다. 하지만 팹리스가 그린 설계도를 파운드리가 그대로 찍어낼 수는 없습니다. 공정마다 특성이 다르기 때문입니다.

이때 중간에서 설계도를 생산 공정에 딱 맞게 '번역'하고 '최적화'해주는 통역사가 바로 디자인 하우스입니다.

에이디테크놀로지는 국내에서 이 '번역'을 가장 잘한다고 평가받는 국가대표급 디자인 하우스라고 할 수 있습니다. 최근에는 단순히 설계를 도와주는 수준을 넘어, 스스로 설계 자산(IP)과 플랫폼을 갖춘 '가치사슬 통합자(Value Chain Alliance)'로 진화하고 있습니다.

1. 회사 소개 및 시장 내 위치

에이디테크놀로지는 2002년 설립 이후 약 20년 넘게 주문형 반도체(ASIC) 설계 분야에서 외길을 걸어온 베테랑 기업입니다. 2020년 삼성전자의 디자인 솔루션 파트너(DSP)로 전격 전환하며 더 큰 미래를 설계하기 시작했습니다.

항목 내용 기업명 에이디테크놀로지 시가총액 약 5,759억 원 ~ 6,700억 원 (주가 변동 반영) 주요 변곡점 2020년 삼성전자 DSP 전환, 2023년 최초 3나노 수주 인력 규모 약 380명 (기술 인력 비중 80% 이상) 핵심 사업 모델

출처 토스증권 - ASIC/SoC 턴키 솔루션: 설계부터 생산 위탁, 패키징까지 전 과정을 책임지는 핵심 수익 모델입니다.

- ADP(Advanced Design Platform): 자체 보유 CPU 플랫폼을 활용해 고객사의 개발 비용과 기간을 단축하는 고부가 서비스입니다.

- IP 라이선싱: 반도체 내부 핵심 기능 블록을 제공하여 지속적인 수익을 창출합니다.

2. 재무 성과 및 턴어라운드 분석

길었던 투자의 시기가 끝나고 이제 '수확의 계절'이 왔습니다. 2024년까지의 적자를 뒤로하고 2025년 흑자 전환에 성공하며 2026년 퀀텀 점프를 예고하고 있습니다.

출처 토스증권 - 2024년 (바닥 확인): 매출 1,065억 원, 선단 공정 투자를 위한 인프라 구축으로 영업손실 발생.

- 2025년 (턴어라운드): 매출 1,645억 원(+54.4%), 영업이익 28억 원으로 흑자 전환 성공.

- 2026년 (성장 가속): 매출 약 2,893억 원 전망. 본격적인 '양산' 단계 진입에 따른 실적 폭발 기대.

3. 현재 주가 및 밸류에이션 수준

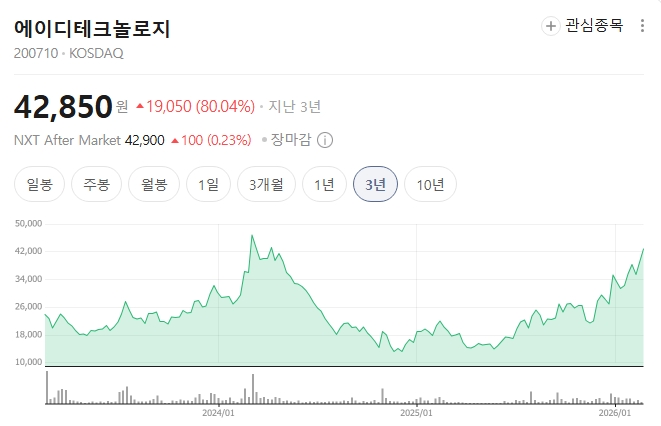

최근 주가는 실적 회복을 반영하며 강력한 우상향 흐름을 보이고 있습니다. 2024년 저점 대비 약 3배 이상 상승하며 정배열 추세를 형성 중입니다.

출처 네이버 증권 2월 20일 종가기준 - 수급 동향: 기관의 매수세가 돋보이며, 전고점(52,200원) 돌파 여부가 향후 핵심 관전 포인트입니다.

- 밸류에이션: 2026년 실적 기준 PER 약 26배로, AI 반도체 성장성을 고려하면 여전히 매력적인 구간입니다.

- 무형 자산: 2나노 설계 역량이라는 독보적인 가치가 주가 프리미엄으로 작용하고 있습니다.

4. 미래 전망 및 투자 리스크

삼성전자 파운드리의 2나노 양산 성공 여부가 에이디테크놀로지의 운명을 결정할 것입니다. 특히 '2나노 칩렛 플랫폼'이라는 강력한 무기에 주목해야 합니다.

성장 기회

- 삼성-Arm-리벨리온 2나노 동맹 수혜

- 4나노 AI 칩 및 14나노 통신 칩 양산 본격화

- 독보적인 Arm Total Design 파트너 지위주의 리스크

- 삼성 파운드리의 선단 공정 수율 확보 지연

- 설계 인력 유출 및 인건비 상승 압박

- 글로벌 공급망 재편에 따른 불확실성

5. 종합 투자 매력도 점수

평가 항목 점수 평가 근거 성장성 10 / 10 2나노 수주 및 매출 퀀텀 점프 기대 수익성 6 / 10 흑자 전환 성공, 향후 개선 전망 안정성 8 / 10 부채비율 100% 미만의 건전함 최종 총점 6.8 / 10

출처 토스증권

출처 토스증권 투자 의견: Buy (매수)

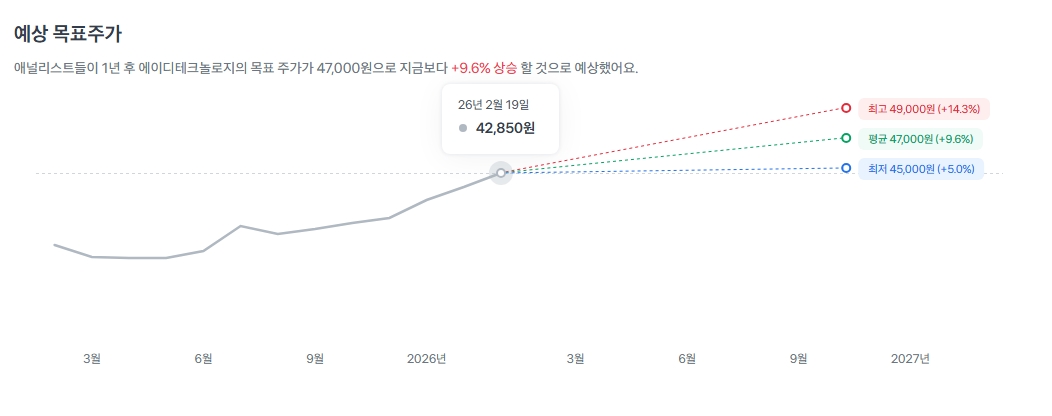

4만 원대 초반에서의 분할 매수 전략이 유효해 보입니다. 단기적인 변동성에 일희일비하기보다, 삼성전자의 2나노 수율 소식과 글로벌 빅테크향 추가 수주 공시에 집중하며 장기적인 관점에서 접근하시길 추천드립니다.

자료 출처: 에이디테크놀로지 미래 전망 보고서, 토스증권 2025 실적 공시, 네이버 증권

※ 본 글은 정보 제공을 목적으로 하며, 실제 투자의 책임은 투자자 본인에게 있음을 알려드립니다.

반응형'돈 되는 회사 이야기' 카테고리의 다른 글

SK이터닉스 주가 전망, KKR 지분 매각이 '호재'인 이유 분석 (0) 2026.03.10 바이오니아 주가 전망, 탈모 치료제 코스메르나 출시와 실적 턴어라운드 분석 (0) 2026.03.08 JW중외제약 주가 전망 및 실적 분석, 탈모 신약 JW0061과 헴리브라의 가치는? (0) 2026.03.07 한화투자증권 주가 전망 및 실적 분석: 영업이익 3600% 폭증, 목표가 15,000원 가능할까? (0) 2026.03.05 센서뷰 주가 전망 및 6G 관련주 분석: 2025년 흑자 전환과 오버행 리스크 정리 (0) 2026.03.04