-

한미약품 주가 전망: 2025년 실적 잭팟과 비만 치료제 임상 결과는?돈 되는 회사 이야기 2026. 2. 20. 14:14반응형

미친 회복력, 한미약품: 퀀텀 점프의 전조일까?

차세대 비만 치료제, 게임 체인저가 될 수 있을 것인가

안녕하세요. 오늘은 며칠 뒤면 운명의 날을 맞이할 한미약품에 대해 다시 한번 꼼꼼하게 짚어보려고 합니다.

현재 한미약품을 둘러싼 시장의 공기가 심상치 않습니다. 2026년 2월 5일로 예정된 2025년 12월 결산 실적 발표를 앞두고 투자자들의 기대감이 그 어느 때보다 뜨거운 상황인데요.

오랜 시간 박스권에서 횡보하던 주가가 최근 거래량을 동반하며 고개를 들기 시작했습니다. 단순한 제약사를 넘어 글로벌 바이오 테크 기업으로 도약하려는 한미약품이 과연 이번 실적 발표와 비만 치료제 임상 성과를 통해 '진짜 가치'를 증명할 수 있을까요? 우리가 지금 이 기업에 집중해야 하는 핵심 이유를 하나씩 풀어보겠습니다.

"2024년의 부진을 딛고 일어선 한미약품, 과연 2025년 '실적 잭팟'과 함께 비만 치료제 시장의 게임 체인저가 될 수 있을까요?"1. 회사 소개 및 시장 내 위치

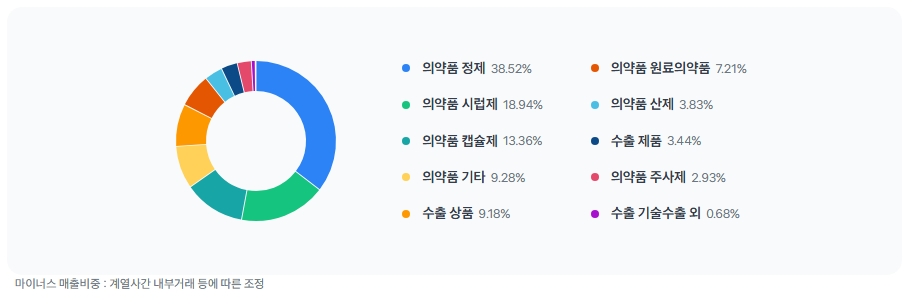

한미약품은 대한민국 제약 산업의 R&D 표준을 제시해온 선구적인 기업입니다. 소위 '한국형 R&D 모델'을 통해 창출한 이익을 다시 연구개발에 쏟아붓는 이상적인 선순환 구조를 실천하고 있죠.

구분 내용 기업명 한미약품 현재 주가 467,000원 (2026.02.02 기준) 시가총액 약 6조 원대 (코스피 상장) 주요 변곡점 차세대 비만 신약(HM15275) 미국 임상 2상 가속화 핵심 사업 모델

출처 토스증권 - 자체 플랫폼 기술 'LAPSCOVERY': 약물의 효능 지속 시간을 획기적으로 늘려주어 주 1회 투여 등 환자 편의성을 극대화합니다.

- H.O.P (Hanmi Obesity Pipeline) 프로젝트: 근육은 보존하고 지방만 선택적으로 태우는 차세대 비만 치료 라인업입니다.

- 탄탄한 복합신약 포트폴리오: 아모잘탄, 로수젯 등 고마진 제품들이 든든한 캐시카우 역할을 하고 있습니다.

2. 최신 재무 성과 분석 및 평가

2024년의 부진은 잊으셔도 좋습니다. 2025년 매출액은 전년 대비 20.1% 성장, 영업이익은 무려 126.6% 폭증하며 완벽한 'V자 반등'을 예고하고 있습니다.

출처 토스증권 매출액 회복: 2024년 12월 3,516억 원 → 2025년 12월 4,223억 원(추정)

영업이익 퀀텀 점프: 2024년 304억 원 → 2025년 12월 690억 원(추정)

수익성 개선: 자체 품목 비중이 높아 매출 확대가 곧바로 이익 확대로 이어지는 고효율 구조입니다.

3. 주가 및 밸류에이션: 현재 가격의 적정성

출처 네이버 증권 현재 주가는 467,000원 선에서 형성되어 있습니다. 10년 전 고점과 비교하면 아직 낮은 수준이지만, 실적 반등과 비만 치료제 모멘텀이 맞물리며 바닥권을 탈출하려는 강력한 의지가 보입니다.

- 수급: 장마감 후 시간외 거래에서도 활발한 움직임을 보이며 투자자들의 높은 관심을 증명하고 있습니다.

- 저항선: 50만 원 돌파를 앞둔 시점에서 이번 실적 발표가 강력한 트리거가 될 것으로 보입니다.

- PBR: 보유 중인 수많은 신약 파이프라인의 무형 가치가 장부상에는 제대로 반영되지 않았다는 점을 주목해야 합니다.

4. 미래 전망 및 리스크: 기회와 위협

"수술 없이 25% 감량!" 꿈의 비만 치료제 HM15275가 한미약품의 미래 지도를 바꿀 것입니다.

주의해야 할 리스크

물론 장밋빛 미래만 있는 것은 아닙니다. 임상 성공 여부의 불확실성은 바이오 기업의 숙명이며, 글로벌 빅파마(노보 노디스크, 일라이 릴리 등)와의 치열한 경쟁도 이겨내야 할 과제입니다. 특히 2월 5일 발표될 실제 실적이 시장 기대치(컨센서스)에 미치지 못할 경우 단기 변동성이 커질 수 있다는 점은 유의하시기 바랍니다.

5. 종합 투자 매력도 평가

한미약품은 이제 '숫자로 증명하는 성장기'에 진입했습니다. 분기 매출 4,000억 원과 영업이익 700억 원에 육박하는 탄탄한 기초 체력을 확인시켜주고 있습니다.

평가 항목 점수 핵심 근거 성장성 9.5 / 10 영업이익 126% 성장 모멘텀 수익성 8.5 / 10 자체 품목 위주의 고마진 구조 밸류에이션 8.0 / 10 실적 대비 여전한 저평가 구간 총점 8.0 / 10 (매수 유지 의견)

출처 토스증권

출처 토스증권 자료 출처: 네이버 증권, 한미약품 공식 보도자료 및 파이프라인 리포트, 토스증권 실적 전망

※ 본 글은 정보 제공을 목적으로 하며, 실제 투자의 책임은 투자자 본인에게 있음을 알려드립니다.

반응형'돈 되는 회사 이야기' 카테고리의 다른 글

CME 그룹 주가 전망 및 배당 분석, 변동성 장세의 숨은 승자인 이유 (0) 2026.02.21 포스코인터내셔널 주가 전망 및 에너지 벨류체인 분석 (0) 2026.02.21 로봇 관련주 케이엔알시스템 분석: 유압 로봇 기술력과 원전 해체 플랫폼의 미래 가치 (0) 2026.02.18 오이솔루션 실적 분석, 흑자 전환 시점과 주식 담보 대출 리스크 총정리 (0) 2026.02.18 AI 데이터센터 인프라 핵심, 광케이블 광트랜시버 관련주 총정리 (0) 2026.02.17