-

아이에스동서 주가 전망 및 실적 분석, 폐배터리 신사업이 반등의 키가 될까?돈 되는 회사 이야기 2026. 1. 28. 05:46반응형

'변신의 귀재' 아이에스동서, 건설의 낡은 옷을 벗고 친환경으로 갈아입다

지금이 바닥일까? 신사업과 본업의 엇박자 속 투자 포인트 점검

요즘 건설업계 분위기가 상당히 차갑습니다. 원자재 가격 상승과 부동산 경기 침체로 인해 많은 기업이 어려움을 겪고 있는데요. 하지만 아이에스동서는 조금 다른 행보를 보이고 있어 주목받고 있습니다.

단순한 아파트 건설을 넘어, 폐기물 처리와 폐배터리 재활용을 아우르는 '그린 비즈니스'로 체질을 완전히 개선하고 있습니다. 마치 무거운 갑옷을 벗고 가벼운 운동복으로 갈아입는 선수와 같다고 할까요? 다만 최근 실적 지표는 이러한 변신 과정이 결코 만만치 않음을 보여주고 있습니다.

1. 회사 소개 및 시장 내 위치

아이에스동서는 1975년 현대건설 토목사업부에서 독립한 뿌리 깊은 기업입니다. 1986년 상장 이후 성장을 거듭하며 현재는 건설과 환경 사업의 강자로 자리 잡았습니다.

핵심 사업 모델 및 경쟁 우위

출처 토스증권 - 건축/토목 (54.5%): '에일린의 뜰' 브랜드로 알려진 본업이나, 분양 경기 침체의 영향을 받는 중입니다.

- 환경 사업 (25.3%): 인선이엔티 등을 통한 수직계열화로 건설 폐기물 분야 독보적 점유율을 자랑합니다.

- 폐배터리 재활용 (7.7%): 미래 성장 동력으로, 회수부터 전·후처리까지 이어지는 밸류체인을 구축하고 있습니다.

2. 최신 재무 성과 및 실적 분석

현재 건설 경기 부진으로 인해 이른바 '실적 보릿고개'를 지나고 있습니다. 주요 지표를 살펴보면 다음과 같습니다.

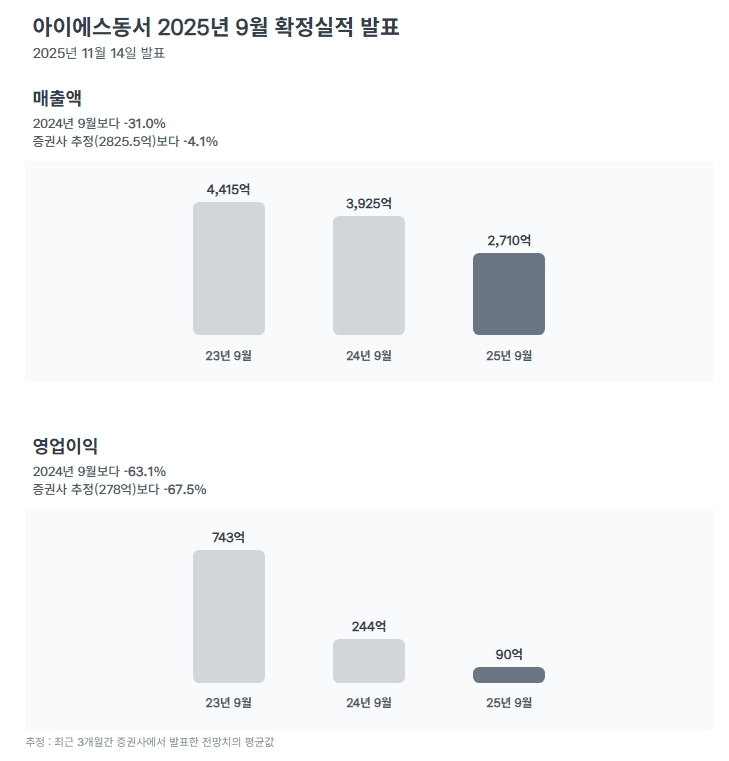

출처 토스증권 매출 및 영업이익: 2025년 3분기 매출은 전년 대비 약 31% 감소한 2,710억 원을 기록했으며, 영업이익은 90억 원으로 63.1% 급감하며 시장 기대치를 하회했습니다.

수주 모멘텀: 다행히 2025년 말 대구 원대2가 재개발(3,413억 원) 및 용인 클러스터 공사 등 굵직한 계약을 따내며 미래 일감을 확보했습니다.

재무 안정성: 부채비율 129%, 유동비율 125%로 건설업종 내에서는 비교적 탄탄한 재무 구조를 유지하고 있습니다.

3. 주가 추이 및 밸류에이션 평가

출처 네이버 증권 주가는 역사적 저점 부근에 위치해 있으며, 자산 가치 대비 극도로 저평가된 '딥 가치주' 영역에 진입한 것으로 평가됩니다.

현재 밸류에이션 요약:

- PBR 0.5배: 장부상 가치 대비 절반 가격에 거래 중

- 배당 수익률 4.37%: 주당 1,000원의 배당을 유지하며 높은 주주 환원 의지 표명4. 미래 전망과 잠재적 리스크

건설 업황 회복 시점과 신사업의 실적 가시화가 주가 향방의 열쇠가 될 전망입니다.

Opportunity (기회)

- 수조 원대 수주 잔고의 순차적 매출 반영

- 전기차 교체 주기 도래에 따른 폐배터리 물량 확대

- 환경 부문 매출 비중 확대로 인한 수익 구조 다변화

Risk (위협)

- 고금리 지속 및 부동산 미분양 리스크

- 원자재 가격 변동에 따른 원가율 부담

- 신규 사업장의 착공 및 분양 지연 가능성

5. 종합 투자 매력도 점수

평가 항목 점수 평가 근거 성장성 6 / 10 건설 부진을 신사업이 메우는 과도기 수익성 4 / 10 최근 적자 전환에 따른 실적 개선 필요 안정성 8 / 10 탄탄한 재무 비율 및 시장 점유율 주주환원 9 / 10 4%대 배당수익률 및 적극적 배당 정책 총점 7.2 / 10 저평가 매력은 크나 단기 모멘텀 관찰 필요

출처 토스증권

출처 토스증권 마무리하며

아이에스동서는 현재 '가장 어두운 밤'을 지나고 있습니다. 실적은 바닥을 쳤고 주가 역시 매우 저렴한 상태입니다. 하지만 이 회사가 보유한 친환경 포트폴리오와 배당 매력은 시간이 흐를수록 시장에서 재평가받을 가치가 충분합니다.

단기적인 시세 차익보다는 4% 이상의 배당을 챙기며 업황의 턴어라운드를 기다리는 '느긋한 투자'가 적합해 보입니다. 22,000원 이하 구간에서는 충분히 매력적인 가격대라고 판단됩니다.

자료 출처: 토스증권 실적 발표 자료, DART 공시, 네이버 증권 데이터 등

※ 본 포스팅은 정보 제공을 목적으로 하며, 실제 투자에 대한 책임은 투자자 본인에게 있음을 알려드립니다.

반응형'돈 되는 회사 이야기' 카테고리의 다른 글

듀폰 주가 전망 및 배당 분석: 2026년 반도체 소재 대장의 반격? (0) 2026.01.30 토탈에너지스(TTE) 주가 전망, 석유 메이저에서 친환경 거인으로의 변신 (0) 2026.01.29 서진시스템 주가 전망, 2026년 ESS 수주 대박으로 적자 탈출할까? (0) 2026.01.26 "꿈의 배터리" 퀀텀스케이프, 폭스바겐과 손잡고 2026년 대반전 이룰까? (0) 2026.01.24 세아베스틸지주 주가 전망 및 스페이스X 관련주 수혜 분석 (2026 업데이트) (1) 2026.01.22