-

마벨 테크놀로지(MRVL) 주가 전망 및 아마존 파트너십 분석, AI 반도체 수혜주 맞을까?돈 되는 회사 이야기 2026. 1. 20. 14:54반응형

AI 인프라의 혈관, 마벨 테크놀로지: 엔비디아의 조력자인가, 종속자인가?

최근 반도체 시장의 화두는 단순히 '누가 더 빠른 칩을 만드느냐'를 넘어, '그 거대한 데이터를 어떻게 병목 없이 연결하느냐'로 이동하고 있습니다. 엔비디아가 두뇌 역할을 수행한다면, 마벨 테크놀로지(MRVL)는 그 두뇌들을 잇는 고속도로와 신경망을 설계하는 핵심 기업입니다.

핵심 인사이트- 2025년 말 아마존(AWS)과의 대규모 파트너십 체결로 전략적 위상 격상

- 커스텀 ASIC과 광학 연결 기술이 차세대 성장 동력

- R&D 투자 비용과 경쟁사 브로드컴과의 시장 점유율 싸움이 관건

1. 회사 소개 및 핵심 사업: 데이터센터를 향한 완벽한 피봇

마벨은 'AI 인프라 순수 플레이어'로 진화하며 기술적 해자를 입증하고 있습니다. 과거 스토리지 중심의 구조를 탈피하여, 현재는 AI 가속기 간 병목 현상을 해결하는 커스텀 칩 분야에서 독보적인 위치를 점하고 있습니다.

구분 내용 기업명 / 티커 마벨 테크놀로지 (Marvell Technology / MRVL) 시가총액 약 102.5조 원 (2026.01.09 종가 기준) 상장 국가 미국 (NASDAQ) 주요 변곡점 2025년 12월 셀레스티얼 AI 인수 및 아마존 파트너십 핵심 사업 모델: 데이터 이동의 최적화 솔루션

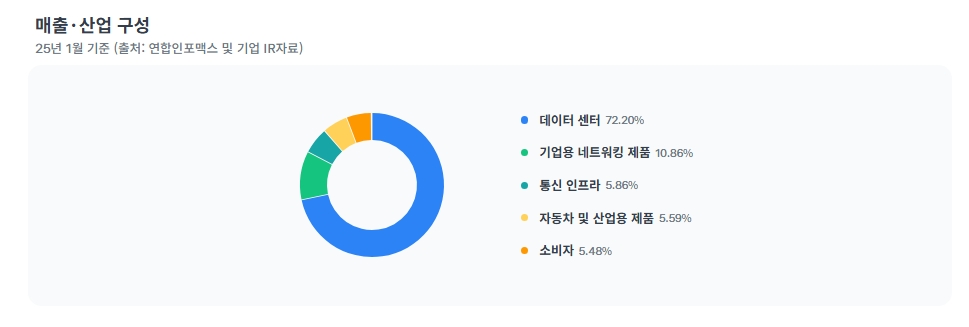

출처 토스증권 - 데이터센터 집중 구조: 전체 매출의 72.33%가 이 부문에서 발생하며 AI 확장세에 직접 연동됩니다.

- 커스텀 ASIC: 빅테크(구글, 아마존 등)가 자체 칩을 설계할 때 마벨의 IP와 설계 자산을 활용합니다.

- 광학 연결: 서버와 스위치 사이의 초고속 데이터 전송을 담당하는 DSP 시장의 선두주자입니다.

2. 최신 재무 성과 분석 및 평가

2025년 10월 분기 매출 20억 달러를 기록하며 어닝 서프라이즈를 달성했습니다. 하지만 M&A와 대규모 투자가 수반되는 만큼 영업이익의 변동성을 유심히 살펴볼 필요가 있습니다.

출처 토스증권 매출 성장세전년비 +36.9%부채비율31.79% (안정적)이자보상배율4,214%3. 주가 및 밸류에이션: 현재 가격의 적정성

출처 네이버 증권 1월9일 종가 기준 [데이터 기반 핵심 인사이트]

2026년 1월 9일 주가 83.22달러는 아마존과 체결한 주식 매수권 행사가(약 87달러)보다 낮은 수준으로 심리적 하방 지지선 역할을 하고 있습니다. 다만 PSR 9.1배의 고평가 부담은 여전합니다.밸류에이션 수준

출처 토스증권

출처 토스증권 - ✔️ PER 28.6배: AI 섹터 평균 대비 합리적으로 보이나, 높은 R&D 비용이 이익 지표를 불투명하게 만듭니다.

- ✔️ 주주 환원: 2025년 9월 승인된 50억 달러 자사주 매입은 시총의 약 5%에 달하는 강력한 주주 친화 정책입니다.

4. 미래 전망 및 투자 리스크

미래의 긍정적인 전망

빅테크들의 '자체 칩 개발(Custom ASIC)' 열풍은 마벨의 설계 자산 수요를 폭발적으로 늘리는 기폭제가 될 것입니다. 특히 셀레스티얼 AI 인수로 확보한 '광학 패브릭' 기술은 미래 AI 클러스터링의 필수 기술로 자리매김할 것입니다.

투자 시 유의해야 할 리스크

규모의 경제를 앞세운 브로드컴(Broadcom)이 유사 솔루션을 저가에 공급할 경우 점유율 수성이 어려울 수 있습니다. 또한 매출의 70% 이상이 데이터센터에 편중되어 있어 업황 둔화 시 대안이 부족하다는 점을 유의해야 합니다.

5. 최종 투자 매력도 및 의견

평가 항목 점수 평가 근거 성장성 9.0 / 10 데이터센터 매출 폭증 및 아마존 파트너십 수익성 6.5 / 10 R&D 비중 및 일회성 이익 의존도 존재 안정성 9.0 / 10 낮은 부채비율 및 막강한 자금력 밸류에이션 5.5 / 10 높은 PSR로 인한 가격 부담감 총점 7.6 / 10 기술력은 확실하나 가격에 호재 선반영 투자 의견 및 가이드- 보유(Hold) 및 조정 시 분할 매수 전략이 유효합니다.

- 2026년 3월 5일 실적 발표에서 아마존 향 매출이 실제 수치로 증명되는지 확인한 뒤 진입하는 것이 안전합니다.마벨은 AI 골드러시에서 가장 성능 좋은 '곡괭이 자루'를 만드는 기업입니다. 하지만 이미 높은 가치가 반영되어 있습니다. 여러분은 마벨이 아마존이라는 강력한 우군을 통해 브로드컴을 넘어설 것이라 보시나요? 아니면 단순 하청 설계사에 머물 것이라 보시나요?

자료 출처: 토스증권, SEC Form 8-K, 네이버 증권, 인베스팅닷컴

*본 글은 정보 제공을 목적으로 하며, 투자의 책임은 본인에게 있습니다.반응형'돈 되는 회사 이야기' 카테고리의 다른 글

"꿈의 배터리" 퀀텀스케이프, 폭스바겐과 손잡고 2026년 대반전 이룰까? (0) 2026.01.24 세아베스틸지주 주가 전망 및 스페이스X 관련주 수혜 분석 (2026 업데이트) (1) 2026.01.22 4.6% 고배당 매력, HL홀딩스 밸류업 프로그램 수혜주가 될 수 있을까? (0) 2026.01.20 피규어 테크놀로지(FIGR) 주가 전망 및 실적 분석: 블록체인 금융의 미래일까? (0) 2026.01.19 2026 맥쿼리인프라 전망, 배당수익률 6.8% 여전히 매력적일까? (0) 2026.01.14