-

태양광·전기차 필수재 '은' 생산 기업, 실버코프 메탈스(SVM) 실적 및 리스크 점검돈 되는 회사 이야기 2026. 1. 5. 05:35반응형

[은과 아연의 조화] 미래 산업의 엔진, 실버코프 메탈스(SVM) 투자 가치 분석

친환경 에너지 전환 시대, 저비용 생산 구조를 가진 광산 기업의 저력

안녕하세요. 글로벌 원자재 시장은 단순한 안전자산을 넘어 태양광, 전기차 등 신재생 에너지 산업의 필수재로 그 가치가 재정의되고 있습니다. 그중에서도 압도적인 효율성을 자랑하는 은 광산 기업은 투자자들에게 매력적인 선택지입니다.

오늘은 캐나다에 본사를 두고 중국 내 핵심 광산을 운영하며 탄탄한 재무 구조를 보여주는 실버코프 메탈스(Silvercorp Metals)의 성적표와 향후 전망을 심도 있게 분석해 보겠습니다.

1. 기업 개요 및 핵심 사업 모델 (BM)

실버코프 메탈스는 1991년 설립 이후 오랜 역사를 바탕으로 중국 내 금, 은, 구리, 아연 등의 광물을 개발해온 기업입니다. 특히 은 생산 분야에서 독보적인 수익 구조를 갖추고 있습니다.

항목 내용 기업명 SILVERCORP METALS INC (SVM) 상장일 / 설립일 2017년 5월 15일 상장 (1991년 설립) 대표이사 Rui Feng 시가총액 약 2조 8,083억 원 (2025.12.25 기준) 발행주식수 220,394,951주 수익 구조의 핵심

- Ying Mining District (매출 비중 88.16%): 회사의 성장을 견인하는 핵심 엔진으로 은 생산의 대부분을 담당합니다.

- Gaocheng Mine (매출 비중 11.84%): 수익 구조 다변화에 기여하는 보조 광산입니다.

- 제품 포트폴리오: 은(Silver)을 주력으로 하되 아연(Zinc)과 납(Lead)을 병행 생산하여 가격 변동 리스크를 상쇄합니다.

2. 시장 내 경쟁 우위 (Economic Moat)

동종 업계 대비 실버코프 메탈스가 가진 '필살기'는 크게 세 가지로 요약됩니다.

- 압도적 저비용 구조: Ying 광산 지구는 은 함유량(품위)이 매우 높아 채굴 효율성이 극대화되어 있습니다.

- M&A를 통한 확장: 탄탄한 현금 흐름을 바탕으로 에콰도르 Curipamba 프로젝트 등 유망 신규 광산을 인수 중입니다.

- 운영 노하우: 탐사부터 생산까지 수직 계열화된 시스템을 통해 중국 현지 운영 효율을 최적화했습니다.

3. 최신 재무 성과 및 건전성 평가

출처 토스증권

출처 토스증권 2025년 9월 분기 실적은 시장 예상치를 상회하며 견조한 성장세를 입증했습니다.

구분 2024년 9월 2025년 9월 변동률(YoY) 매출액 $6,800만 $8,333만 +22.5% EPS(주당 순이익) $0.09 $0.10 +11.1% 재무 건전성 지표

출처 토스증권 회사의 기초 체력은 매우 우수한 수준입니다.

- 부채비율 (15.99%): 빚이 거의 없어 금리 변동 리스크에서 매우 자유롭습니다.

- 유동비율 (458.77%): 유동 부채 대비 현금성 자산이 4.5배에 달해 위기 대응 능력이 탁월합니다.

- 이자보상배율 (132.93%): 영업이익으로 이자를 감당하고도 남는 자본이 압도적입니다.

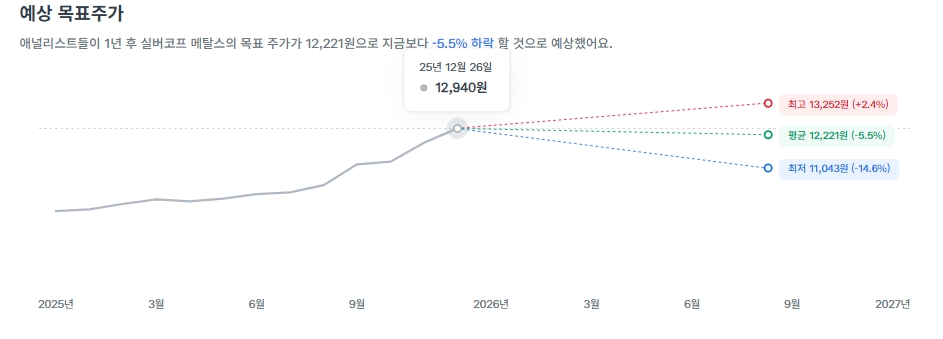

4. 주가 흐름 및 밸류에이션 분석

출처 네이버 증권 2025년 12월 말 기준 주가는 8.59달러 선을 형성하고 있습니다. 52주 최저가(2.88달러) 대비 가파른 상승세를 보였습니다.

주의 깊게 봐야 할 포인트

- 밸류에이션 부담: PER 75.3배는 이익 대비 주가가 미래 가치를 선반영했음을 시사합니다.

- 주주 환원: 배당 수익률은 0.28%로 낮아 배당주보다는 성장주 관점의 접근이 필요합니다.

- 지정학적 리스크: 생산 기지가 중국에 집중되어 대외 정책 변화에 민감합니다.

5. 종합 투자 매력도 및 전략

평가 항목 점수 평가 근거 성장성 8/10 신규 프로젝트 및 매출의 견조한 상승 안정성 9/10 낮은 부채비율과 풍부한 유동성 밸류에이션 4/10 현재 이익 대비 높은 PER 수치 총점 5.8 / 10 재무는 탄탄하나 가격 부담이 존재

출처 토스증권

출처 토스증권 투자 의견 요약

실버코프 메탈스는 '현금 부자' 기업으로 펀더멘털은 더할 나위 없이 훌륭합니다. 하지만 현재 주가는 많은 호재를 이미 반영하고 있어 공격적인 진입보다는 조정 시기를 기다리는 전략이 유효해 보입니다.

적정 진입 시기: 단기 급등 이후 PER이 40~50배 수준으로 수렴하거나 주가가 7달러 중반 이하로 조정받을 때 안전마진을 확보할 수 있을 것으로 판단됩니다.

※ 본 포스팅은 정보 제공을 목적으로 하며, 모든 투자의 책임은 투자자 본인에게 있습니다.

반응형'돈 되는 회사 이야기' 카테고리의 다른 글

LS마린솔루션 주가 전망 및 실적 분석, 수직계열화에도 영업이익 급락한 이유는? (0) 2026.01.07 AI 데이터센터 수혜주 아메리칸 일렉트릭 파워(AEP) 주가 전망 및 배당 분석 (1) 2026.01.07 에스원 주가 전망 및 기업 분석: 2025년 배당금과 AI 보안 시장의 미래 (0) 2026.01.04 동남아 아마존 씨(Sea Limited) 주가 전망 및 기업 분석, 2026년 투자 포인트 3가지 (1) 2026.01.03 미국 배당주 포 코너스 프라퍼티 트러스트(FCPT) 분석: 고환율 시대 연 6% 배당 수익률의 비밀 (0) 2026.01.03