[로봇 소프트웨어] 미래를 바꿀 기업 분석: 클로봇의 숨겨진 가치와 고평가 논란 분석

코스닥 시장에서 로봇 섹터가 다시 한번 뜨겁게 달아오르고 있습니다. 하드웨어 중심의 로봇 시장이 이제는 '누가 로봇을 똑똑하게 움직이는가'라는 소프트웨어 경쟁력으로 이동하고 있기 때문입니다.

그 중심에 서 있는 기업이 바로 '클로봇(Clobot)'입니다.

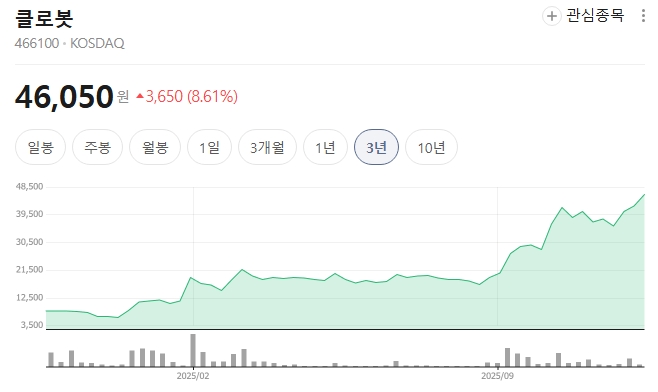

오늘 장중 46,400원을 기록하며 시가총액 1조 원을 돌파한 이 기업, 과연 실체가 있는 성장일까요, 아니면 단순한 기대감일까요? 재무제표와 최신 데이터를 뜯어보고 냉정하게 분석해 드리겠습니다.

회사 소개 및 핵심 사업 분석

클로봇은 2017년에 설립되어 2024년 10월 코스닥에 상장한 로봇 소프트웨어 전문 기업입니다. 쉽게 말해 로봇의 '뇌'와 '신경망'을 만드는 회사라고 보시면 됩니다.

기업 개요

| 구분 | 내용 |

|---|---|

| 회사명 | (주)클로봇 (CLOBOT Co., Ltd) |

| 설립일 | 2017년 5월 |

| 상장일 | 2024년 10월 28일 |

| 대표이사 | 김창구 |

| 시가총액 | 1조 596억 원 (2025.12.08 기준) |

핵심 사업 모델 (BM)

클로봇의 사업은 크게 두 가지 축으로 나뉩니다.

- 카멜레온 (CHAMELEON): 자율주행 솔루션. 특정 하드웨어에 종속되지 않고 다양한 로봇에 탑재되어 자율주행 기능을 부여하는 미들웨어입니다.

- 크롬스 (CROMS): 이기종 로봇 관제 시스템. 엘리베이터와 연동하거나 서로 다른 브랜드의 로봇 수십 대를 한 화면에서 제어하는 기술입니다.

경쟁 우위 (해자)

회사의 가장 큰 매력은 '범용성'입니다. 현대차그룹의 보스턴다이내믹스 로봇이든, 중국산 서빙 로봇이든 클로봇의 소프트웨어를 깔면 통합 관제가 가능하다는 점이 강력한 해자로 작용하고 있습니다. 현재 매출 비중은 상품 매출(53%)과 서비스 매출(45%)이 균형을 이루고 있어 하드웨어 유통과 소프트웨어 라이선스 수익을 동시에 챙기는 구조입니다.

최신 재무 성과 분석 및 평가

2025년 3분기 실적과 12월 현재 재무 상태를 살펴보면, '성장통'과 '턴어라운드'가 동시에 보입니다.

최근 실적 추이 (2025년 기준)

- 매출액: 2025년 9월(3분기) 기준 107억 원을 기록했습니다. 직전 분기 26억 원 대비 폭발적으로 성장했습니다. (계절적 요인과 대형 수주 반영)

- 영업이익/순이익: 2025년 9월 순이익은 11억 원으로 흑자 전환에 성공했습니다. 직전 분기(6월) -12억 원 적자에서 극적인 반전을 이뤄냈으며, 순이익률도 10.92%로 두 자릿수를 기록한 점은 긍정적입니다.

주요 재무 지표 평가

| 지표 | 수치 (2025.12.08 기준) | 평가 |

|---|---|---|

| 부채비율 | 24.58% | 매우 우수. 빚이 거의 없는 상태로 재무 안정성은 최상급입니다. |

| 유동비율 | 533.63% | 매우 우수. 당장 현금화할 수 있는 자산이 부채보다 5배나 많습니다. |

| ROE | -14.0% | 위험. 아직 연간 기준으로는 적자폭이 있어 자본 효율성은 떨어집니다. |

| 영업이익 성장률 | 143.16% (QoQ) | 긍정. 이익 개선 속도가 매우 빨라지고 있습니다. |

재무적 총평

부채비율과 유동비율을 보면 회사가 망할 걱정은 없습니다. 다만, 분기별 실적 편차가 매우 큽니다. 24년 말 반짝 흑자 후 25년 초 다시 적자, 그리고 하반기 흑자 전환 등 이익의 변동성이 너무 심합니다. 안정적인 '캐시카우' 단계라기보다는 투자가 지속되는 '고성장 초기' 단계의 전형적인 모습입니다.

주가 및 배당 매력 심층 분석

최근 주가 흐름 (2024~2025)

차트를 보면 2024년 말 상장 이후 1만 원~2만 원대에서 횡보하다가, 2025년 하반기 들어 수직 상승했습니다. 현재 46,400원으로 상장가 대비 2배 이상 오른 상태입니다.

- 상승 요인: 로봇 산업의 개화, 대기업들의 로봇 도입 확대 소식, 그리고 25년 3분기 흑자 전환 소식이 주가를 끌어올린 트리거로 보입니다.

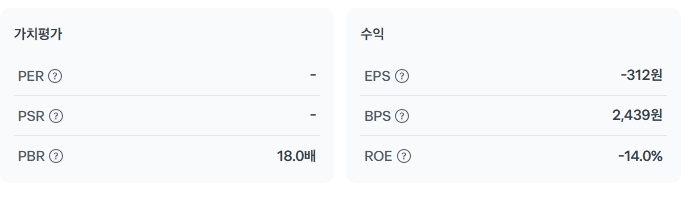

밸류에이션 (가치 평가)

여기서부터는 보수적으로 보셔야 합니다.

- PBR (주가순자산비율): 18.0배. 일반적인 제조업이 1~2배, 고성장 테크 기업도 5~10배 수준인데, 18배는 상당히 고평가된 영역입니다. 미래의 기대수익을 몇 년치나 앞당겨서 반영하고 있다는 뜻입니다.

- EPS (주당순이익): -312원. 아직 누적 기준으로는 적자 상태라 PER(주가수익비율) 산출이 불가능합니다. 실적으로 주가를 설명하기엔 무리가 있습니다.

배당 정책

성장 초기 기업이라 배당을 기대하기는 어렵습니다. 번 돈은 전부 R&D와 마케팅에 재투자하고 있는 상황입니다. 주주 환원은 당분간 기대하지 않는 것이 좋습니다.

성장 동력 및 미래 전망

클로봇의 주가가 이렇게 높은 밸류에이션을 받는 이유는 '꿈'의 크기가 크기 때문입니다.

주요 성장 동력

- 이기종 로봇 관제 시장의 확대: 과거엔 공장에 'A사 로봇'만 썼다면, 이젠 물류센터, 병원, 빌딩에 다양한 브랜드의 로봇이 섞여 돌아다닙니다. 이것을 통합 관리할 수 있는 소프트웨어 수요는 필연적으로 폭증할 것입니다. 클로봇의 '크롬스'가 여기서 표준이 되려 하고 있습니다.

- RaaS (Robot as a Service) 트렌드: 로봇을 구매하지 않고 구독하는 모델이 확산되면서, 하드웨어보다는 이를 운용하는 소프트웨어 업체의 마진율이 더 좋아질 가능성이 큽니다.

잠재적 리스크

- 빅테크의 침투: 네이버, 구글, 통신사들이 자체 로봇 관제 시스템을 내놓고 있습니다. 클로봇이 이 거대 공룡들과의 경쟁에서 살아남을 수 있을지가 관건입니다.

- 실적 변동성: 앞서 봤듯이 분기마다 흑자와 적자를 오가는 구조는 투자자에게 큰 스트레스를 줄 수 있습니다.

클로봇 투자 매력도 평가

클로봇은 분명 기술력이 좋고, 시대의 흐름을 잘 탄 기업입니다. 하지만 '좋은 회사'와 '좋은 주식'은 다르다는 점을 명심해야 합니다. 현재 시가총액 1조 원은 미래의 성공을 아주 긍정적으로 가정한 가격대입니다.

종합 평가표

| 평가 항목 | 점수 (10점 만점) | 평가 근거 |

|---|---|---|

| 성장성 | 8 | 로봇 SW 시장 확대 및 매출 성장세는 뚜렷합니다. |

| 안정성 | 7 | 부채비율 24%대로 재무 구조는 매우 탄탄합니다. |

| 수익성 | 4 | 분기별 실적 변동성이 너무 크고, 아직 연간 안정적 흑자 궤도 미진입입니다. |

| 밸류에이션 | 2 | PBR 18배, 적자 상태. 고평가 논란을 피할 수 없습니다. |

| 총점 | 5.2 / 10 | 중립 (관망) |

투자 의견 요약

현재 주가(46,400원)는 신규 진입하기에 부담스러운 자리입니다. 이미 호재가 주가에 상당히 반영되어 있습니다. PBR 18배라는 수치는 조그만 악재에도 주가가 급락할 수 있는 '살얼음판'과 같습니다.

- 투자 적합 시기: 주가가 조정을 받아 밸류에이션 부담이 덜어지거나, 2개 분기 연속으로 흑자 기조가 유지되는 것을 확인한 뒤 진입해도 늦지 않습니다. 지금은 보유자의 영역입니다.

자료 출처

- · 토스증권 (2025.12.08 재무/주가 데이터)

- · FnGuide 및 기업 IR 자료 (사업 개요)

- · 네이버 증권 (차트 및 시황)

> 이 글은 정보 제공을 목적으로 하며, 투자의 책임은 본인에게 있습니다.