[보안주 분석] 이글루: AI 보안 관제의 리더, 지금 투자해도 될까요?

보안 위협의 시대, 묵묵히 자리를 지키는 기업

사이버 보안 이슈는 이제 뉴스의 단골 소재가 되었습니다. AI가 발전할수록 해킹 기술도 고도화되고 있고, 이에 맞서 방어하는 기술 역시 AI를 입고 진화하는 중입니다. 이런 흐름 속에서 화려하진 않지만, 국내 정보보안 시장에서 묵묵히 자기 자리를 지켜온 기업이 있습니다. 바로 '이글루(IGLOO)'입니다.

최근 주가는 고점 대비 조정을 받았지만, 실적은 꾸준히 우상향하는 모습을 보여주고 있습니다. 특히 2025년 3분기 매출이 전년 동기 대비 두 자릿수 성장을 기록했다는 점이 눈에 뜁니다.

과연 이글루는 단순한 보안 관제 회사를 넘어 AI 보안 기업으로 재평가받을 수 있을까요? 오늘 글에서는 이글루의 펀더멘털과 밸류에이션을 뜯어보고, 지금이 투자 적기인지 냉정하게 분석해 보겠습니다.

회사 소개 및 핵심 사업 분석: 보안 관제의 터줏대감

이글루는 1999년 설립된 이후, 한국 인터넷 역사와 함께 성장해 온 1세대 정보보안 기업입니다.

이글루 기업 개요

| 구분 | 내용 |

|---|---|

| 설립일 | 1999년 11월 |

| 상장일 | 2010년 8월 4일 (코스닥) |

| 대표이사 | 이득춘 |

| 시가총액 | 약 603억 원 (2025.12.06 기준) |

| 주요 사업 | 통합보안관리(SIEM), 보안관제 서비스, AI 보안 솔루션 |

핵심 비즈니스 모델(BM)

이 회사의 돈벌이 구조는 크게 '솔루션'과 '서비스'로 나뉩니다.

- SPiDER TM (솔루션): 이글루의 간판 제품입니다. 방화벽, IPS 등 다양한 보안 장비에서 쏟아지는 로그를 수집하고 분석해서 위협을 탐지하는 통합보안관제(SIEM) 솔루션이지요. 국내 공공기관 시장 점유율 1위를 오랫동안 유지하고 있습니다.

- 보안관제 서비스: 전문 인력이 24시간 고객사의 보안 시스템을 모니터링해 주는 용역 서비스입니다. 안정적인 캐쉬 카우(Cash Cow) 역할을 합니다.

이글루의 경쟁 우위 (해자)

이글루의 가장 큰 무기는 '데이터'와 '공공 레퍼런스'입니다. 20년 넘게 국내 공공기관과 대기업의 보안을 관제하면서 축적한 방대한 위협 데이터(SIEM 데이터)는 후발 주자가 쉽게 따라올 수 없는 자산입니다. 이 데이터를 바탕으로 AI 모델을 학습시켜 오탐률을 줄이는 기술력이 이글루가 내세우는 핵심 해자라고 볼 수 있습니다.

최신 재무 성과 분석 및 평가: 계절성을 이겨내는 성장

2025년 9월 말 기준(3분기) 실적 자료를 바탕으로 재무 건전성을 살펴봤습니다.

2025년 3분기 실적 요약

| 구분 | 25년 9월 실적 | 전년 동기(24.09) 대비 | 비고 |

|---|---|---|---|

| 매출액 | 267억 원 | +14.2% | 외형 성장 지속 |

| 영업이익 | 14억 원 | +0.8% | 이익 규모 정체 |

| 순이익 | 14억 원 | -22% (추정) | 전년 18억 대비 감소 |

| 영업이익률 | 5.28% | - | 수익성은 낮은 편 |

재무 지표 핵심 분석

- 성장성: 매출액이 전년 동기 대비 14.2%나 늘어난 것은 긍정적입니다. 보안 업계 비수기인 3분기에도 선방했습니다.

- 수익성: 영업이익률은 약 5.3% 수준입니다. 인건비 비중이 높은 관제 서비스 특성상 아주 높진 않으나, 4분기 실적 몰림 패턴을 고려할 때 기대해 볼 만합니다.

- 안정성: 부채비율은 32.69%로 매우 낮습니다. 사실상 무차입 경영에 가까울 정도로 재무 구조는 아주 탄탄합니다.

💡 요약: 매출 덩치는 커지고 있지만, 이익률 개선은 더딥니다. 하지만 부채가 거의 없는 클린한 재무 상태는 소형주 투자 시 큰 장점입니다.

주가 및 배당 매력 심층 분석: 소외된 가치주?

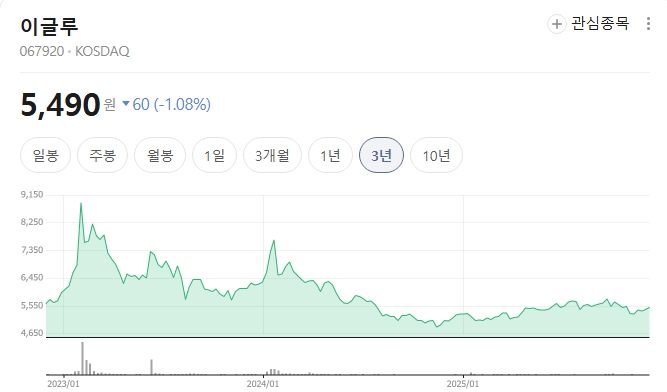

주가 흐름 (2025.12.06 기준 5,490원)

이글루의 주가는 2023년 초 AI 테마와 엮이면서 급등했다가, 이후 긴 조정을 거치고 있습니다.

- 현재 위치: 시가총액 603억 원 수준으로, 밸류에이션 부담은 거의 없는 상태입니다.

- 수급 특징: 거래량이 많지 않아 시장의 관심에서 다소 소외된 모습입니다. 이는 폭발적인 모멘텀 부재로 인한 기간 조정으로 해석됩니다.

밸류에이션 (PER/PBR)

최근 4개 분기 합산 순이익을 약 90억 원으로 추산할 때, PER(주가수익비율)은 약 6.7배 수준입니다. 이는 업종 평균 대비 상당히 저평가되어 있는 수치입니다. 절대적인 수치만 놓고 볼 때는 매력적인 가격대입니다.

배당 현황

| 구분 | 내용 |

|---|---|

| 주당 배당금 | 180원 (연 1회) |

| 배당수익률 | 3.28% |

| 배당 성향 | 양호함 |

배당 매력: 소형 기술주임에도 불구하고 3.3%대 배당수익률을 챙겨주는 것은 훌륭합니다. 주가가 횡보하더라도 은행 이자 이상의 수익을 기대할 수 있는 안전마진이 되어주며, 주주 환원 의지가 긍정적입니다.

성장 동력 및 미래 전망: AI와 클라우드가 열쇠

현재의 저평가 국면을 뚫고 주가가 오르려면 확실한 '성장 모멘텀'이 필요합니다.

1. AI 보안관제 (SPiDER TM AI Edition)

단순한 탐지를 넘어, AI가 스스로 위협의 중요도를 판단하고 대응하는 기술은 인력 의존도가 높은 관제 시장의 구조적 한계를 깰 핵심입니다. 공공기관을 중심으로 도입이 늘어나고 있어, 이 부분의 매출 비중이 커질수록 이익률 개선이 기대됩니다.

2. 클라우드 및 OT 보안 확장

기존 온프레미스(서버 구축형)에서 클라우드 환경으로 IT 인프라가 넘어가면서, 클라우드 보안 관제 수요가 증가하고 있습니다. 또한 스마트 팩토리 등 운영 기술(OT) 보안 영역으로도 확장을 시도 중이며, 이는 새로운 매출처를 확보하는 기회가 될 것입니다.

리스크 요인

- 공공 시장 의존도: 매출의 상당 부분이 공공 발주에서 나오므로, 정부 예산 정책에 따라 실적이 출렁일 수 있습니다.

- 인건비 상승: 보안 관제는 사람의 개입이 필수적이므로, 인건비 상승이 수익성을 갉아먹을 수 있습니다. AI 자동화로 얼마나 빠르게 전환하느냐가 핵심 관건입니다.

이글루 투자 매력도 평가 및 전략

이글루는 재무적으로 매우 튼튼하고 배당도 쏠쏠한 '알짜' 회사입니다. 주가는 실적 대비 저평가 구간(PER 6~7배)에 있다고 판단됩니다. 다만, 폭발적인 성장성보다는 안정성에 무게가 실리는 종목임을 인지해야 합니다.

이글루 투자 매력도 평가

| 평가 항목 | 점수 (10점 만점) | 평가 근거 |

|---|---|---|

| 성장성 | 6 | 매출은 늘지만 이익률 개선 속도가 다소 더딤 |

| 수익성 | 5 | 인건비 부담 등 구조적 요인으로 영업이익률 낮음 (4분기 제외) |

| 안정성 | 9 | 부채비율 32%대, 사실상 무차입 경영. 매우 우수 |

| 배당 매력 | 8 | 시가배당률 3.28%로 기술주 중 상위권 |

| 저평가 | 8 | PER 6배 수준으로 밸류에이션 매력 높음 |

| 총점 | 7.2 / 10 | "안정적 배당과 저평가의 조화, 기다림이 필요한 시점" |

투자 의견 요약

- 적합 투자자: 변동성이 큰 테마주보다는, 하방이 막혀있고 배당을 받으면서 안정적으로 투자하고 싶은 보수적인 투자자에게 적합합니다.

- 투자 적합 시기: 4분기 실적 기대감이 반영되기 전인 현재 시점부터 분할 매수가 유효합니다. 단, 거래량이 적으니 급하게 매수하기보다는 천천히 모아가는 전략을 추천합니다.

화려하진 않지만, 겨울에 따뜻한 배당과 함께 계절적 성수기(4분기)를 기다려보는 것도 현명한 투자 전략이 될 수 있습니다.

자료 출처: 토스증권, 네이버 금융 차트 및 기업 개요