-

노타(Nota) 기업 분석: 온디바이스 AI 경량화 핵심, 숨겨진 투자 매력돈 되는 회사 이야기 2025. 11. 3. 16:20반응형

🚀 [AI 경량화/온디바이스] 미래를 바꿀 기업 분석: 노타(Nota)의 숨겨진 가치와 투자 매력은?

요즘 인공지능(AI)이 대세라는 건 누구나 알지만, AI 모델을 돌리려면 엄청난 고성능 서버와 전기가 필요하다는 사실도 알고 계셨나요? 스마트폰, 자동차, CCTV 같은 작은 기기(온디바이스)에서도 AI를 빠르고 효율적으로 구동할 수 있도록 모델의 덩치를 확 줄여주는 기술, 이것이 바로 'AI 경량화/최적화' 기술입니다.

오늘(2025년 11월 3일) 코스닥에 신규 상장하며 시장의 뜨거운 관심을 한 몸에 받고 있는 기업, 노타(Nota)가 바로 이 핵심 기술을 보유한 곳입니다. 독보적인 기술력으로 글로벌 빅테크 기업들과 손잡고 'AI 에브리웨어(AI Everywhere)' 시대를 열어갈 준비를 마친 노타! 과연 어떤 기업인지, 숨겨진 가치와 투자 매력까지 심층적으로 파헤쳐 보겠습니다. 이 글만 제대로 읽으셔도 노타에 대한 핵심 정보를 완벽하게 정리하실 수 있을 겁니다.

🏢 회사 소개 및 핵심 사업 분석: AI 성능을 유지하며 덩치를 줄이는 마법

노타는 2015년 KAIST 학내 벤처로 시작하여 AI 모델 경량화 및 최적화 기술 분야를 선도하고 있는 기업입니다.

구분 내용 회사명 (주)노타 (Nota) 설립 연도 2015년 상장일 2025년 11월 3일 (코스닥) 주요 분야 인공지능, 소프트웨어 (AI 경량화/최적화) ✅ 핵심 사업 모델 (BM) 및 제품/서비스

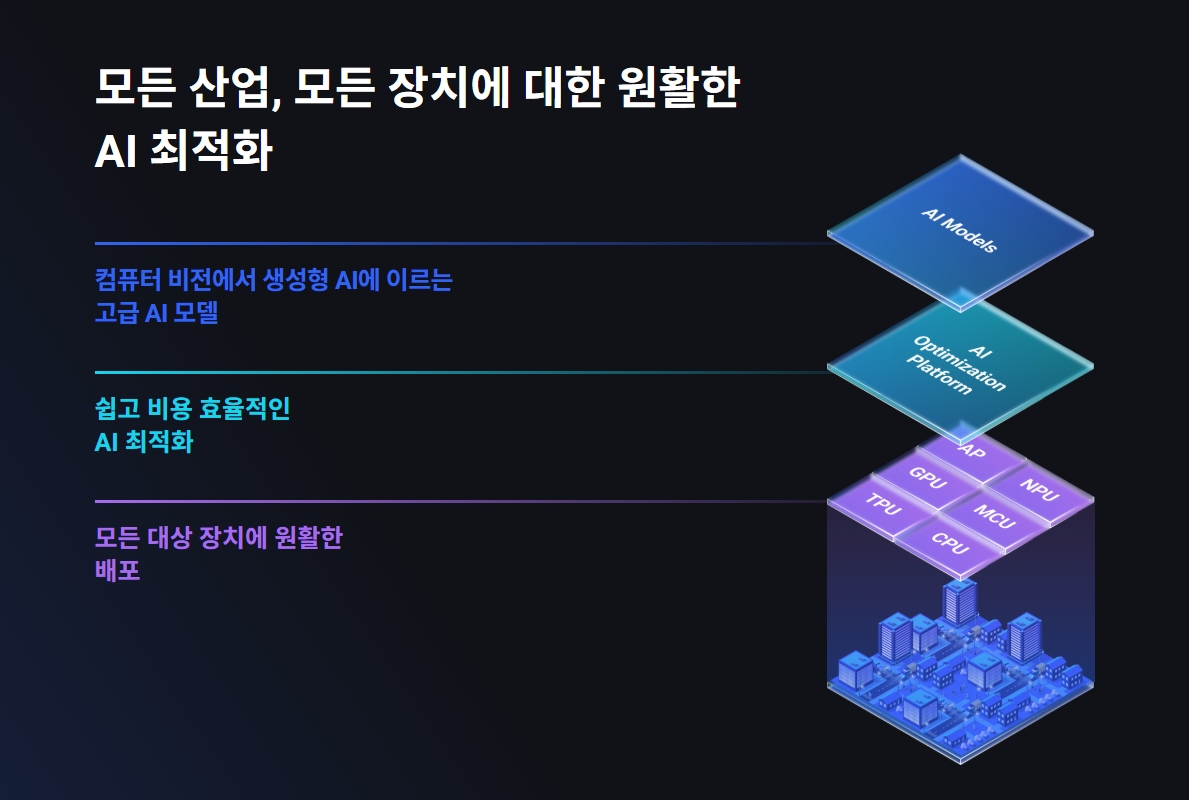

노타의 핵심은 독자 개발한 AI 모델 자동 최적화 플랫폼 '넷츠프레소(NetsPresso®)'입니다. 이 플랫폼을 기반으로 크게 두 가지 사업을 진행하고 있습니다.

- 넷츠프레소 플랫폼 사업 (NetsPresso Platform):

- 모델: 구독형 라이선스 기반 (ARR, 연간 반복 매출 기대).

- 내용: 고객사가 AI 모델 개발 및 최적화 과정을 자동화할 수 있도록 플랫폼 자체를 제공합니다. AI 모델 크기를 최대 90% 이상 줄이면서도 정확도를 유지시키는 기술을 하드웨어 기업 등에 공급합니다.

- 넷츠프레소 솔루션 사업 (NetsPresso Solution):

- 모델: 프로젝트 기반 (매출 비중이 더 높음, 2024년 기준 66.4%).

- 내용: 교통, 제조, 스마트 시티 등 산업별 특화된 온디바이스 AI 솔루션을 구축 및 제공합니다. 특히 비전 언어 모델(VLM) 기반의 실시간 영상 관제 솔루션인 '노타 비전 에이전트(NVA)' 등이 대표적입니다.

✅ 시장 내 위치 및 경쟁 우위 (해자)

노타의 가장 강력한 경쟁 우위(해자)는 바로 '기술력'입니다.

- 독보적인 AI 최적화 기술: AI 경량화 분야에서 국내 최초로 기술특례상장 기술평가 'A, A' 등급을 획득하며 기술력을 공식적으로 인정받았습니다. 모델 압축, 경량화, 하드웨어별 최적화까지 아우르는 독자적인 기술은 글로벌 최고 수준으로 평가받고 있습니다.

- 글로벌 빅테크 파트너십: 삼성전자, 엔비디아(NVIDIA), 암(Arm), 퀄컴(Qualcomm), 인텔(Intel) 등 글로벌 하드웨어 및 반도체 기업들과 긴밀한 협력 관계를 구축하고 있습니다. 이는 노타의 기술이 글로벌 시장에서 통용될 수 있다는 강력한 증거입니다.

- 플랫폼 기반의 확장성: 단순히 솔루션 제공에 그치지 않고, 구독 기반의 '넷츠프레소 플랫폼'을 통해 장기적으로 안정적인 반복 매출(ARR) 구조와 새로운 성장 동력(신규 고객 확보)의 선순환 구조를 만들어가고 있다는 점이 큰 강점입니다.

📊 최신 재무 성과 분석 및 평가: 성장통을 겪는 기술 특례 상장 기업

노타는 현재 기술특례 상장 기업이기 때문에, 당장의 이익보다는 기술력과 미래 성장성에 초점을 맞춰서 분석해야 합니다. 현재는 공격적인 연구 개발(R&D) 투자로 인해 대규모 손실을 기록하고 있는 상황입니다.

✅ 최근 실적 추이 (연결 기준)

구분 2023년 2024년 전년 대비 증감률 매출액 44.7억 원 84.3억 원 약 +88.6% 영업손실 -94.5억 원 -117.6억 원 손실 폭 증가 순손실 -108.7억 원 -252.2억 원 손실 폭 증가 출처: 노타 증권신고서 (2024년 12월 31일 연결 기준)

분석 포인트

- 성장성: 매출액이 2024년에 전년 대비 약 88.6% 급증했습니다. 이는 AI 최적화 솔루션에 대한 시장의 수요가 폭발적으로 늘고 있음을 보여주는 가장 긍정적인 신호입니다.

- 수익성: 여전히 대규모 영업손실을 기록하고 있으며, 손실 폭도 커졌습니다. 이는 플랫폼 고도화 및 인력 확보를 위한 R&D 비용, 마케팅 비용 등의 공격적인 투자가 원인입니다. 현재는 미래를 위한 '고통스러운 투자' 기간이라고 볼 수 있습니다.

💹 주가 및 배당 매력 심층 분석: 뜨거운 시장 반응과 밸류에이션

노타는 오늘 막 상장한 새내기 주식이라 주가 흐름을 길게 분석할 수는 없습니다. 하지만 상장 과정에서의 시장 반응과 오늘 오전의 주가 움직임을 통해 투자 매력을 가늠해 볼 수 있습니다.

✅ 최근 주가 흐름 및 주요 이벤트

출처 네이버 증권 - 상장일 주가 변동 (2025년 11월 3일 오전 기준):

- 공모가: 9,100원 (희망 공모가 밴드 상단 확정)

- 오전 주가: 장중 한때 공모가 대비 161% 이상 급등한 2만 3천 원대까지 치솟았습니다. 이는 AI 플랫폼 기업에 대한 시장의 기대감이 얼마나 큰지 보여주는 예입니다.

- 주요 변동 요인: 수요 예측 경쟁률 2781:1 기록, 청약 증거금 9.2조 원 몰림. 독보적인 기술력과 글로벌 파트너십이 강력한 미래 성장 동력으로 인정받았습니다.

- 밸류에이션 평가: 현재 적자 기업이라 P/E 같은 전통적인 지표로 평가하기 어려우며, 흑자 전환 예상 시점(2027년 목표)의 추정 순이익을 기준으로 기업가치를 산정하는 방식입니다. 현재 주가는 미래의 성장 잠재력을 선반영하고 있는 상태입니다.

✅ 배당 정책 및 현황

노타는 현재 성장 초기 단계의 적자 기업으로, 모든 재원을 R&D와 사업 확장에 투입하고 있습니다.

- 배당 현황: 현재 배당을 실시하고 있지 않습니다.

- 향후 정책 변화 가능성: 당분간은 배당보다는 성장 우선 정책을 유지할 가능성이 높습니다. 2027년 흑자 전환을 목표로 하고 있으므로, 배당금 지급은 2028년 이후에나 논의될 가능성이 큽니다.

- 주주 환원 정책에 대한 평가: 확보된 공모 자금의 상당 부분(약 51%)을 R&D 인건비 등에 투자해 기술 고도화에 집중하겠다는 계획 자체가 미래 가치 극대화라는 측면에서 가장 강력한 주주 환원 정책이라고 해석할 수 있습니다.

📈 성장 동력 및 미래 전망: 온디바이스 AI 시대의 핵심 플레이어

노타의 미래는 'AI 에브리웨어', 즉 온디바이스 AI(On-Device AI) 시대의 확산과 궤를 같이 한다고 보아야 합니다.

✅ 신규 성장 동력

- '넷츠프레소' 생태계 글로벌 표준화: 엔비디아, Arm 등 글로벌 하드웨어 리더들과의 협력을 확대하여 플랫폼 기반의 구독형 매출(ARR) 비중을 높여 안정적인 수익 구조를 만드는 것이 핵심 전략입니다.

- VLM(Vision Language Model) 기반 솔루션 다각화: VLM을 온디바이스 환경에 접목한 실시간 영상 관제 솔루션 'NVA' 등을 통해 교통, 제조, 헬스케어 등 다양한 산업 현장에 AI 솔루션을 확산시키고 있습니다. 두바이 교통국과의 계약 등 해외 진출 성과도 주목할 만합니다.

✅ 잠재적 리스크 요인

- 수익성 개선 지연: 가장 큰 리스크는 2027년 흑자 전환 목표가 지연될 가능성입니다. 플랫폼 기반의 반복 매출 확보가 늦어질 경우 재무 건전성에 부담이 될 수 있습니다.

- 경쟁 심화: AI 최적화 기술 시장은 잠재력이 크기 때문에 글로벌 빅테크 기업이나 다른 스타트업들과의 경쟁이 심화될 수 있습니다. 노타의 기술적 '해자'를 지속적으로 유지하고 고도화하는 것이 중요합니다.

✅ 노타 종합 투자 매력도 평가

노타는 현재의 재무적 리스크에도 불구하고, 미래의 거대한 산업 트렌드인 온디바이스 AI의 핵심 기술을 선도하는 기업이라는 점에서 매우 높은 잠재력을 가지고 있습니다.

평가 기준 점수 (1~10점) 평가 근거 기술력 및 경쟁 우위 9점 AI 경량화 기술의 독보적인 경쟁 우위 및 글로벌 빅테크 파트너십 구축 성장성 (매출 증가율) 8점 2024년 매출액이 전년 대비 약 88.6% 급증하는 등 높은 성장세를 기록 수익성 및 재무 안정성 3점 공격적인 R&D 투자로 인한 대규모 적자, 흑자 전환까지 리스크 존재 주가 및 배당 매력 6점 현재는 무배당이나, 성장성이 최우선인 기술주로서 미래 가치 극대화에 초점 미래 성장 동력 9점 온디바이스 AI 시대 확산이라는 거대 트렌드에 핵심 플랫폼으로 대응 총점 7.0/10점 기술력/미래 성장성은 압도적이나 현재 수익성/재무 안정성이 낮아 위험 요소 상존 투자 의견 요약: 노타는 장기적인 관점에서 온디바이스 AI 시장 성장에 베팅하는 공격적인 투자자에게 적합합니다. 단기적인 변동성이 클 수 있으므로 분할 매수 관점에서 접근하는 것이 좋습니다. 기술특례 상장 기업의 특성상 흑자 전환 목표 시점(2027년)까지는 꾸준한 실적 체크가 필수입니다.

마무리하며, AI 최적화 기술은 이제 선택이 아닌 필수가 되었습니다. 노타는 이 필수 시장의 글로벌 핵심 플레이어가 될 잠재력을 보여주고 있습니다. 하지만 지금은 그 잠재력에 비해 가격이 비쌀 수도 있다는 점을 명심하시고, 신중한 접근이 필요합니다. 다음 글에서는 노타의 글로벌 경쟁사 분석을 통해 밸류에이션을 더욱 심층적으로 파헤쳐 보겠습니다. 기대하셔도 좋습니다!

자료 출처: 노타 증권신고서, 아이피오스탁, 비즈니스포스트, 전자신문, 유진투자증권 리포트 및 언론 보도 자료 (2025년 11월 3일 최신 정보 반영)

반응형'돈 되는 회사 이야기' 카테고리의 다른 글

SMR/수소터빈 대장주: 두산에너빌리티 숨겨진 가치와 2025년 투자 매력 심층 분석 (0) 2025.11.04 [미래 소재] 포스코홀딩스 조 단위 美 시장 전략은 클리블랜드 클리프스 지분 인수? (0) 2025.11.03 HLB 투자자들이 반드시 알아야 할 'CMC 리스크'와 FDA 재도전 성공 확률 집중 분석 (0) 2025.11.03 한미약품 주가 전망: 비만 신약 HM101460 임상 기대감 분석 (feat. R&D 가치) (0) 2025.11.02 SK 이터닉스 주가 전망, 해상풍력·ESS 기반 신재생에너지 성장 분석 (ft. 투자 매력) (1) 2025.11.02 - 넷츠프레소 플랫폼 사업 (NetsPresso Platform):