[AI 데이터센터] 미래를 바꿀 기업 분석: 버티브홀딩스(VRT)의 숨겨진 가치와 투자 매력은?

✨ AI 시대를 이끄는 '숨은 주역', 버티브홀딩스(VRT)를 주목해야 하는 이유! ✨

1. 도입: 독자의 흥미 유발 및 회사 개요

요즘 AI, AI 하는데, 이 뜨거운 인공지능 시대를 가능하게 하는 숨은 주역이 있다는 것을 알고 계십니까? 바로 데이터센터의 심장, 전력 및 냉각 인프라 솔루션 기업입니다. 특히, 고성능 AI 서버의 폭발적인 발열을 잡아줄 수 있는 기업이 각광받고 있죠. 오늘 저희가 분석할 버티브홀딩스(Vertiv Holdings Co, VRT)가 바로 그 핵심 기업입니다.

버티브홀딩스는 데이터센터, 통신 네트워크, 상업 및 산업용 인프라 솔루션을 제공하며 디지털 전환(Digital Transformation)의 최전선에서 활약 중입니다. 특히 최근 AI 인프라 수요 폭증과 맞물려 주문량이 60%나 급증하며 시장의 이목을 집중시키고 있습니다. 이 글을 통해 버티브홀딩스의 핵심 경쟁력부터 최신 재무 성과, 주가 및 배당 매력, 그리고 미래 성장 동력까지 심도 있게 파헤쳐 보겠습니다. AI 시대의 가장 견고한 인프라 투자를 고민하신다면, 이 글이 결정적인 정보를 제공해 드릴 테니 끝까지 집중해 주시길 바랍니다!

2. 회사 소개 및 핵심 사업 분석

| 구분 | 내용 |

|---|---|

| 회사명 | 버티브홀딩스(Vertiv Holdings Co) |

| 설립 연도 | 1866년(전신 포함) / 2020년 SPAC 합병으로 상장 |

| 핵심 사업 | 디지털 인프라 솔루션 (전력 관리, 열 관리, IT 인프라 및 서비스) |

| 주요 제품 | UPS(무정전 전원 공급 장치), 전력 분배 장치, 랙/엔클로저, 액체 냉각 솔루션 등 |

핵심 사업 모델 (BM) 및 제품/서비스

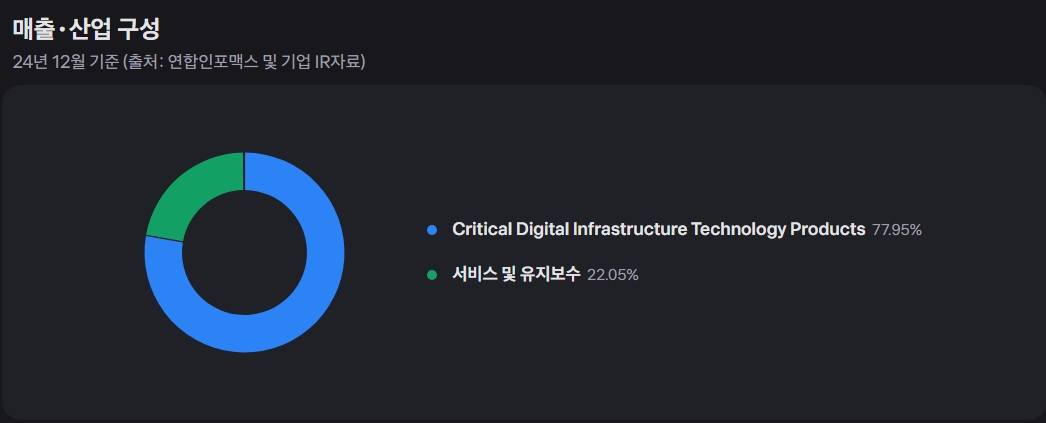

버티브는 데이터센터의 '생명 유지 장치'를 제공하는 기업이라고 이해하면 쉽습니다. 주요 사업 영역은 크게 세 가지입니다:

- 전력 관리 (Power Management): 정전이나 전압 변동 시에도 서버가 멈추지 않도록 하는 UPS(무정전 전원 공급 장치) 및 전력 분배 장치. 안정적인 전력 공급은 데이터센터 운영의 필수 요소입니다.

- 열 관리 (Thermal Management): 서버에서 발생하는 막대한 열을 효과적으로 식히는 냉각 시스템. 특히 AI 서버의 발열을 제어하는 액체 냉각 기술은 버티브의 핵심 경쟁력으로 부상하고 있습니다.

- IT 인프라 및 서비스: 서버를 담는 랙(Rack) 및 엔클로저, 그리고 이 모든 시스템을 24시간 안정적으로 운영하기 위한 유지보수 및 점검 서비스.

회사의 매출은 주로 이 솔루션(장비) 판매와 서비스 계약에서 발생하는데, 특히 AI 데이터센터의 폭발적인 성장은 고성능 냉각 및 전력 장비의 수요를 직접적으로 견인하고 있습니다.

시장 내 위치 및 경쟁 우위 (해자)

버티브의 가장 강력한 경쟁 우위(해자)는 바로 '기술력과 독점력'입니다.

- AI 맞춤형 쿨링 기술: AI 서버는 기존 서버보다 훨씬 많은 전력을 사용하고, 그만큼 발열도 심합니다. 버티브는 이러한 고밀도 환경에 필수적인 액체 냉각(Liquid Cooling) 분야의 선두 주자입니다. 이 기술은 진입 장벽이 높아 경쟁사 대비 기술적 우위가 확고합니다.

- 광범위한 포트폴리오: 전력, 냉각, 서비스까지 데이터센터 인프라의 전 영역을 아우르는 '엔드-투-엔드(End-to-End)' 솔루션을 제공합니다. 고객 입장에선 편의성이 높아집니다.

- 엔비디아 등과의 파트너십: AI 생태계를 이끄는 핵심 기업들과의 공고한 협력 관계는 미래 수주 확보에 유리한 고지를 점하게 해줍니다.

결론적으로, 버티브는 AI 시대의 가장 중요한 인프라 수요를 충족시키는 기술적 우위와 통합 솔루션 공급 능력을 바탕으로 견고한 시장 지위를 확보하고 있다고 볼 수 있습니다.

3. 최신 재무 성과 분석 및 평가

최근 버티브는 AI 인프라 투자 확대의 최대 수혜를 입으며 역대급 실적을 발표하고 있습니다. 특히 2025년 3분기 실적은 눈부신 성장을 보여주었습니다.

최근 실적 (2025년 3분기 기준, 잠정)

| 구분 | 2025년 3분기 (잠정) | 전년 동기 대비 |

|---|---|---|

| 매출액 | 26.76억 달러 | 약 29% 증가 |

| 조정 영업이익 | 5.96억 달러 | 약 43% 증가 |

| 조정 EPS | 1.24 달러 | 약 63% 증가 (사상 최대) |

| 수주 잔고 | 95억 달러 | - |

| 북투빌 비율 (Book-to-Bill Ratio) | 1.4배 | - |

* 버티브는 2025년 10월 22일(현지시간) 3분기 잠정 실적을 발표하며 강력한 성장 모멘텀을 입증했습니다. (최신 데이터 반영)

재무적 평가: 숫자를 바탕으로 본 재무 건전성 및 성장 모멘텀

버티브의 재무는 '폭발적인 성장'과 '수익성 개선'이라는 두 마리 토끼를 잡고 있습니다.

- 성장성: 3분기 매출 29% 증가, 조정 EPS 63% 급증은 AI 인프라 시장의 폭발적인 수요를 직접적으로 보여줍니다. 특히, 수주 잔고 95억 달러와 북투빌 비율 1.4배는 이미 확보된 미래 매출이 크다는 뜻으로, 향후 수년간의 성장에 대한 높은 가시성을 제공합니다.

- 수익성: 조정 영업이익률이 22%대로 올라섰다는 것은 단순히 매출만 늘어난 게 아니라, 규모의 경제 효과와 효율적인 운영으로 수익성까지 획기적으로 개선되었다는 의미입니다. ROE(자기자본이익률)가 30%를 넘어선 것도 자본 효율성이 매우 높다는 증거입니다.

- 안정성: 강력한 잉여현금흐름 창출 능력은 재무 건전성을 뒷받침해 주고 있습니다.

종합적으로 볼 때, 버티브는 AI 모멘텀을 타고 역사상 가장 강력한 성장 궤도에 올라섰다고 평가할 수 있습니다.

4. 주가 및 배당 매력 심층 분석

최근 주가 흐름 및 밸류에이션

버티브의 주가는 AI 열풍의 핵심 수혜주로 부각되면서 최근 1년 동안 극적인 상승세를 보여주었습니다. 사상 최고가(약 184 달러/작성 날짜 기준 10월 23일)를 기록하는 등 강력한 모멘텀을 이어가고 있습니다.

주요 변동 요인:

- ✅ 엔비디아 등과의 강력한 파트너십 및 액체 냉각 기술 우위.

- ✅ 매 분기 시장 예상치를 뛰어넘는 어닝 서프라이즈와 가이던스 상향 조정.

- ✅ 대규모 수주 잔고 확보 소식.

밸류에이션 수준: 현재 주가수익비율(PER)은 약 81배 수준으로 높아 보일 수 있습니다. 하지만 이는 폭발적인 미래 성장 기대감이 선반영된 결과로, 선행 PER은 훨씬 낮은 수준(약 31배)으로 평가받고 있습니다. 강력한 이익 성장률을 감안하면 고평가라고 단정하기는 어렵습니다.

배당 정책 및 현황 (성장주 관점)

| 구분 | 주요 내용 |

|---|---|

| 분기 배당금 (2025년 3분기) | $0.0375 |

| 배당수익률 (최근 주가 대비) | 약 0.09% |

주주 환원 평가: 현재 배당수익률은 1% 미만으로, 배당주로서의 매력은 거의 없습니다. 버티브는 성숙 단계의 기업이라기보다는 폭발적인 성장기에 있는 기업이기에, 벌어들인 현금을 재투자(R&D, M&A, 생산능력 확대)하여 기업 가치를 키우는 데 집중하는 것이 더 합리적입니다.

결론적으로, 버티브는 '성장주' 관점에서 접근해야 하며, 현재의 배당은 보너스 정도로 생각하시는 것이 좋습니다.

5. 성장 동력 및 미래 전망

신규 성장 동력

버티브의 미래 성장을 이끌 핵심 동력은 명확합니다. 바로 AI 데이터센터 인프라 투자입니다.

- 액체 냉각 기술 확장: AI 시대에 공랭식으로는 감당할 수 없는 발열을 해결하는 침지 냉각(Immersion Cooling)을 포함한 액체 냉각 솔루션의 선도적인 공급자로서 독보적인 성장 동력을 확보하고 있습니다.

- 생산능력(CAPA) 확대: 폭증하는 수요에 대응하기 위해 아메리카 지역을 중심으로 전략적 투자를 가속화하여, 수주 잔고를 실제 매출로 빠르게 전환할 계획입니다.

잠재적 리스크 요인

투자를 결정할 때 고려해야 할 위험 요소도 짚어보겠습니다.

- 경쟁 심화: AI 인프라 시장이 커지면서 슈나이더 일렉트릭 등 경쟁사뿐만 아니라 새로운 경쟁자들도 뛰어들며 향후 가격 경쟁을 유발할 수 있습니다.

- 거시 경제 불확실성: 글로벌 금리 인상이나 경기 침체로 인한 기업들의 IT 투자 심리 위축이 주문 취소나 지연으로 이어질 수 있습니다.

6. 결론: 종합 투자 매력도 평가

🏆 최종 평가: AI 시대의 가장 확실한 인프라 성장주

버티브홀딩스는 현재 AI 데이터센터 인프라 확장이라는 시대적 메가트렌드를 등에 업고 폭발적인 성장세를 보여주는 기업입니다. 사상 최고 수준의 수주 잔고는 향후 수년간의 매출 성장을 보장하며, 액체 냉각 기술 우위는 강력한 해자(진입 장벽)를 제공합니다.

총점: 9/10점 (성장주 관점에서 매우 매력적)

» 평가 근거 요약: 성장성 (10점), 수익성/안정성 (8점), 배당 매력 (3점)

버티브는 AI 시대의 '흙 속의 진주'에서 '확실한 성장주'로 자리매김했습니다. 현재의 강력한 모멘텀이 이어질 가능성이 매우 높으므로, 장기적인 관점에서 포트폴리오의 인프라 비중을 높이고 싶다면 매력적인 선택지가 될 것입니다.